Hizmetlerimiz

SGK TEŞVİKLERİ MUHASEBE KAYDI-İSMMMO

KONU

Sgk Teşvik muhasebe kaydı hak.

SORU

Sgk teşviklerinin muhasebe kaydı yapılırken 770 işveren hissesini ters kayıt yapıp muhasebeleştirmek mi 602 altına teşvik gelirleri hesabı açarak muhasebeleştirmek mi doğrudur?

(16.11.2018 10:43)

CEVAP

770 hesaba ters kayıt değilde aşağıdaki link de belirttiğimiz şekilde de kayıt yapılabilir. https://www.ismmmo.org.tr/Mevzuat/Bilgi-Arsivi–2349 602 hesap da kullanılır.

11.6– 4447 sayılı Kanunun geçici 19 uncu maddesinde yer alan destekten yararlanmış olan işverenler, İşsizlik Sigortası Fonundan karşılanmış olan prim tutarlarını, gelir ve kurumlar vergisi uygulamalarında gider veya maliyet unsuru olarak dikkate alamayacaktır.

Özürlü ve eski hükümlü statüsünde çalıştırılan sigortalıların istihdamına ilişkin prim teşviki, 18–29 yaş aralığında olan erkek ve 18 yaşından büyük kadın sigortalılardan yeni işe alınanlara ilişkin işveren hissesi sigorta prim teşviki ve malullük, yaşlılık ve ölüm sigortaları prim oranının işveren hissesinden beş puanlık indirimi ile ilgili teşviklerin ana başlıklarının, “TMS 20 Devlet Teşviklerinin Muhasebeleştirilmesi ve Devlet Yardımlarının Açıklanması Standardı” kapsamında muhasebeleştirilmesi, devlet teşviklerinin açıklanmasıyla ilgili tanımlara uygun görülmektedir.

“TMS 20 Standardı”na göre devlet teşvikleri gelir yaklaşımı çerçevesinde gelir tablosunda ayrı bir kalem olarak “Diğer Gelirler” genel başlığı altında veya alternatif olarak da ilgili giderlerden düşülerek gösterilmektedir. Yine bu standartta Devlet teşviklerinin muhasebeleştirilmesinde sermaye yaklaşımı uygulaması da mevcuttur.

Hazinece karşılanan sigorta prim teşvikinin muhasebe kayıtları

Tarih : 30.11.2017

Yayın Dönemi : Ocak 2018

T.C.

KÜTAHYA VALİLİĞİ

Defterdarlık Gelir Müdürlüğü

KÜTAHYA

Sayı : 61504625-5334-86

Tarih: 30.11.2017

Konu : .....Eğitim Öğr. Hizm.Ltd. Şti.

İlgide kayıtlı özelge talep formu ile 6486 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanununun 5. maddesi ile 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile belirtilen Hazinece karşılanan sigorta prim teşvikinin muhasebe kayıtlarına intikal ettirilirken gelire dahil edilmesi yöntemini mi, yoksa netleştirme yöntemini kullanarak işçi maliyetlerinden çıkartılması yönteminin mi kullanılması hususunda görüş bildirilmesi istenilmektedir.

5520 sayılı Kurumlar Vergisi Kanununun 6 ncı maddesinde, kurumlar vergisinin mükellefin bir hesap dönemi içinde elde ettiği safi kurum kazancı üzerinden hesaplanacağı, bu kazancın tespitinde de Gelir Vergisi Kanununun ticari kazanç hakkındaki hükümlerinin uygulanacağı hükme bağlanmıştır.

193 sayılı Gelir Vergisi Kanununun "İndirilecek Giderler" başlıklı 40 ıncı maddesinin (2) numaralı bendinde ise hizmetli ve işçilerin iş yerinde veya iş yerinin müştemilatında iaşe ve ibate giderleri, tedavi ve ilaç giderleri, sigorta primleri ve emekli aidatı (Bu primlerin ve aidatın istirdat edilmemek üzere Türkiye'de kain sigorta şirketlerine veya emekli ve yardım sandıklarına ödenmiş olması ve emekli ve yardım sandıklarının tüzel kişiliği haiz bulunmaları şartıyla), 27 nci maddede yazılı giyim giderlerinin safı kazancın tespitinde indirim konusu yapılabileceği hüküm altına alınmıştır.

Diğer taraftan, 5763 sayılı İş Kanunu ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanununun 2 nci maddesi ile 4857 sayılı Kanunun 30 uncu maddesinde yapılan değişiklikle işveren tarafından ödenmesi gereken primlerin geç ödenmesi halinde, Hazinece Sosyal Güvenlik Kurumuna yapılacak ödemenin gecikmesinden kaynaklanan gecikme zammının, işverenden tahsil edileceği, Hazinece karşılanan prim tutarlarının gelir ve kurumlar vergisi uygulamalarında gider veya maliyet unsuru olarak dikkate alınmayacağı hükme bağlanmıştır.

Buna göre, 5763 sayılı Kanun hükümlerine istinaden işveren hissesinin beş puanlık kısmına isabet eden ve Hazinece karşılanan tutarın, kurum kazancınızın tespitinde gider veya maliyet unsuru olarak dikkate alınması mümkün değildir.

Diğer taraftan, 29.05.2013 tarihli ve 28661 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 6486 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 5. maddesi ile; 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 81. maddesine eklenen (i) bendi ile;

On ve üzerinde sigortalı çalıştıran işyerlerine uygulanmak üzere, birinci fıkranın (ı) bendinde belirtilen ve hazinece karşılanan puana, prime esas kazanç alt sınırı üzerinden altı puana kadar ilave puan eklemeye, sosyo-ekonomik gelişmişlik endeksini dikkate almak suretiyle ilave puan uygulanacak illeri ve uygulama süresini belirlemeye Bakanlar Kurulu yetkilidir."

ifadesi yer almaktadır.

Ayrıca 5510 sayılı Kanunun 81.maddesine 6486 sayılı Kanun ile eklenen ikinci fıkra hükmünün Bakanlar Kuruluna verdiği yetkiye istinaden, 14.07.2013 tarihli Resmi Gazetede yayımlanan 30.05.2013 tarihli ve 2013/4966 sayılı Bakanlar Kurulu Kararıyla da anılan fıkrada öngörülen işveren hissesi sigorta primi teşviki kapsamına giren yerler uygulama süresiyle malullük, yaşlılık ve ölüm sigorta primlerinde beş (5) puanlık prim indirimine ilave olarak, prime esas kazanç alt sınırı üzerinden uygulanacak olan işveren hissesi sigorta primi teşvikine ilişkin prim oranı (6 puan) belirlenmiş bulunmaktadır.

Diğer taraftan, tek düzen muhasebe sisteminin uygulanmasına ilişkin açıklamalar, 26/12/1992 tarih ve 21447 mükerrer sayılı Resmi Gazete'de yayımlanan 1 Sıra No.lu Muhasebe Sistemi Uygulama Genel Tebliği ve daha sonra bu konuda yayımlanan diğer tebliğlerde yapılmış bulunmaktadır.

Buna göre 6486 sayılı Kanunda belirtilen şartların oluşması kaydıyla;

"361 Ödenecek Sosyal Güvenlik Kesintileri" hesabı işletmenin, personelin hakedişlerinden sosyal güvenlik mevzuatı hükümlerine göre kesintiye tabi tutmakla yükümlü bulunduğu, personele ait emeklilik keseneği ve sigorta primleri ile bunlara ilişkin işveren katılma payları ve işverence-sosyal güvenlik kuruluşlarına ödenecek diğer yükümlülüklerin izlendiği hesaptır.

Diğer taraftan, " 602 Diğer Gelirler" hesabında ise; İşletmenin korunması, ihracatı teşvik ya da hükümet politikasına uyma zorunluluğu karşısında oluşan işletmenin faaliyet hasılatındaki düşüklüğü veya faaliyet zararını gidermek için, sermaye katkısı niteliğinde olmayan, mali yardımlar (sübvansiyonlar), devletin bazı malları vergi, resim, harç ve benzeri yükümlülüklerden istisna etmesi yoluyla yaptığı yardımlar (vergi iadeleri) ve satış tarihindeki vade farkları, ihracatla ilgili fiyat istikrar destekleme primi vb.. hasılat kalemleri izlenmektedir.

"770 Genel Yönetim Giderleri" hesabında ise bir işletmenin yönetim fonksiyonları, işletme politikasının tayini, organizasyon ve kadro kuruluşu, büro hizmetleri, kamu ilişkileri, güvenlik, hukuk işleri, personel işleri, kredi ve tahsilatı da kapsayan muhasebe ve mali işler servislerin giderleri bu hesaba borç kaydedilir. Dönem sonlarında bu hesap, "771 Araştırma ve Geliştirme Giderleri Yansıtma Hesabı" ile karşılaştırılarak kapatılır.

Yukarıda yapılan açıklamalar çerçevesinde; Şirketinizin faaliyet kodlarında ve özelge talep formunda belirtilen işlemlerinizde çalışan personeller için Sosyal Güvenlik Kurumuna ödenen ve Hazinece karşılanan sigorta prim desteğinin muhasebe kaydının;

---------------- /----------------------

770 Genel Yönetim Giderleri Hesabı xxx

136 Diğer Alacaklar Hesabı xxx

360 Ödenecek Vergi ve Fonlar Hesabı xxx

361 Ödenecek Sosyal Güvenlik Kesintileri Hesabı xxx

335 Personele Borçlar Hesabı xxx

---------------------/---------------------------

360 Ödenecek Vergi ve Fonlar Hesabı xxx

136 Diğer Çeşitli Alacaklar Hesabı xxx

----------------- ----/------------------------

361 Ödenecek Sosyal Güvenlik Kesintileri Hesabı xxx

602 Diğer Gelirler Hesabı xxx - ----

------------------------/-------------------------

şeklinde yapılması gerekmektedir.

Buna göre, özel okul faaliyetinden dolayı Şirketinizce çalıştırılan personele ilişkin 5510 sayılı Kanuna göre Hazinece karşılanan sigorta prim teşviklerinin kurum kazancının tespitinde hasılat olarak dikkate alınması ve söz konusu tutarların "602- Diğer Gelirler" hesabında izlenmesi gerekmektedir.

Bilgilerinize rica ederim.

(*) Bu Özelge 213 sayılı Vergi Usul Kanununun 413.maddesine dayanılarak verilmiştir.

(**) İnceleme, yargı ya da uzlaşmada olduğu halde bu konuya ilişkin olarak yanlış bilgi verilmiş ise bu özelge geçersizdir.

(***) Talebiniz üzerine tayin edilmiş olan bu özelgeye uygun işlem yapmanız hâlinde, bu fiilleriniz dolayısıyla vergi tarh edilmesi icap ederse, tarafınıza vergi cezası kesilmeyecek ve tarh edilen vergi için gecikme faizi hesaplanmayacaktır.

Dr. Ufuk ÖZDEMİR

Yeminli Mali Müşavir

[email protected]

SGK İndirimleri (5510-4691-5746-6661) Gelir Midir?! 602,679 ve 649 Hesapların Kullanılması Ne Kadar Doğrudur?

Gelir İdaresi Başkanlığı Mersin Vergi Dairesi Başkanlığı, Mükellef Hizmetleri Grup Müdürlüğü nün 22.11.2017

Tarih, 68554973-105[413-2016/8]-121157 sayılı, Sigortalılara, Hazinece Karşılanan Prim Desteği ve Muhasebe Kaydı konulu muktezasında;

“…………..Öte yandan, Tekdüzen muhasebe sisteminin uygulanmasına ilişkin açıklamalar, 26/12/1992 tarih ve 21447 mükerrer sayılı Resmi Gazetede yayımlanan 1 sıra no.lu Muhasebe Sistemi Uygulama Genel Tebliği ve daha sonra bu konuda yayımlanan diğer tebliğlerde yapılmış bulunmaktadır. Anılan Tebliğ eki "C-Hesap Planı Açıklamalarında yer alan;

-(13) Diğer Alacaklar; herhangi bir ticari nedene dayanmadan meydana gelmiş ve en çok bir yıl içinde tahsil edilmesi düşünülen senetli, senetsiz alacaklar ile bu gruba ait şüpheli alacak ve şüpheli alacak karşılığının izlenmesinin sağlandığı hesap grubudur.

(136) Diğer Çeşitli Alacaklar Hesabı"; ticari olmayıp yukarıda sayılan hesaplardan herhangi birine dahil edilemeyen alacakların izlendiği hesaptır.

-(3) Kısa Vadeli Yabancı Kaynaklar; kısa vadeli yabancı kaynaklar, dönen varlıkların ayrılmasında kullanılan ölçüye uygun olarak, en çok bir yıl veya işletmenin normal faaliyet dönemi sonunda ödenecek yabancı kaynakları kapsar. Kısa Vadeli Yabancı Kaynaklar, Mali Borçlar, Ticari Borçlar, Diğer Borçlar, Alınan Avanslar, Ödenecek Vergi ve Diğer Yükümlülükler, Borç ve Gider Karşılıkları, Gelecek Aylara Ait Gelirler ve Gider Tahakkukları ile Diğer Kısa Vadeli Yabancı Kaynaklar şeklinde bölümlenir.

(335) Personele Borçlar Hesabı; işletmenin personeline olan çeşitli borçları bu hesapta izlenir.

-(36) Ödenecek Vergi ve Diğer Yükümlülükler; işletmenin sorumlu veya mükellef sıfatıyla, ödeyeceği vergi, resim, harç, kesinti, sigorta primi, sendika aidatları, icra taksitleri ve benzeri borçlarının izlendiği hesap grubudur. "

(360) Ödenecek Vergi ve Fonlar Hesabı"; işletmenin ekonomik faaliyetlerde bulunmasının sonucu ilgili mali mevzuat uyarınca mükellef veya sorumlu sıfatıyla işletmenin kendisine, personeline ve üçüncü kişilere ilişkin olarak ödenmesi gereken vergi, resim, harç ve fonların izlendiği hesaptır.

(361) Ödenecek Sosyal Güvenlik Kesintileri Hesabı"; işletmenin, personelin hakedişlerinden sosyal güvenlik mevzuatı hükümlerine göre kesintiye tabi tutmakla yükümlü bulunduğu, personele ait emeklilik keseneği ve sigorta primleri ile bunlara ilişkin işveren katılma payları ve işverence sosyal güvenlik kuruluşlarına ödenecek diğer yükümlülüklerin izlendiği hesaptır.

Aynı Tebliğ'in Gelir tablosunda yer alan; ''602 Diğer Gelirler Hesabı''; işletmenin korunması, ihracatı teşvik ya da hükümet politikasına uyma zorunluluğu karşısında oluşan işletmenin faaliyet hasılatındaki düşüklüğü veya faaliyet zararını gidermek için, sermaye katkısı niteliğinde olmayan, mali yardımlar (sübvansiyonlar), devletin bazı malları vergi, resim, harç ve benzeri yükümlülüklerden istisna etmesi yoluyla yaptığı yardımlar (vergi iadeleri) ve satış tarihindeki vade farkları, ihracatla ilgili fiyat istikrar destekleme vb. hasılat kalemlerinin izlendiği hesaptır.

-(63) Faaliyet Giderleri; İşletmenin esas faaliyeti ile ilgili bulunan ve üretim maliyetlerine yüklenmeyen araştırma ve geliştirme giderleri; pazarlama, satış ve dağıtım giderleri ve genel yönetim giderlerinden oluşan hesap grubudur.

7. grupta izlenen esas faaliyet dönem giderleri, yansıtma hesapları alacağı ile dönem sonlarında bu grupta yer alan hesaplara devredilir.

-(7) Maliyet Hesapları; mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır.

(770) Genel Yönetim Giderleri Hesabı"; bir işletmenin yönetim fonksiyonları, işletme politikasının tayini, organizasyon ve kadro kuruluşu, büro hizmetleri, kamu ilişkileri, güvenlik, hukuk işleri, personel işleri, kredi ve tahsilatı da kapsayan muhasebe ve mali işler servislerin giderleri bu hesaba borç kaydedilir. Dönem sonlarında bu hesap,

771- Araştırma ve geliştirme Giderleri Yan-sıtma Hesabı" ile karşılaştırılarak kapatılır. Yukarıda yapılan açıklamalar çerçevesinde; Şirketinizin faaliyet kodlarında ve özelge talep formunda belirtilen işlemlerinizde çalışan personeller için Sosyal Güvenlik Kurumu'na ödenen ve Hazinece karşılanan sigorta prim desteğinin;

770 Genel Yönetim Giderleri Hesabı xxx

136 Diğer Çeşitli Alacaklar Hesabı xxx

360 Ödenecek Vergi ve Fonlar Hesabı xxx

361 Ödenecek Sosyal Güvenlik Kesintileri Hesabı xxx

335 Personele Borçlar Hesabı xxx

Şeklinde muhasebe kaydının yapılması, Ayrıca, Şirketiniz personelleri için Sosyal Güvenlik Kurumu'na ödenen ve Hazinece karşılanan sigorta prim desteğinin kurum kazancının tespitinde hasılat olarak dikkate alınması ve söz konusu tutarların "602-Diğer Gelirler" hesabında izlenmesi gerekmektedir.

Diğer taraftan, ilgi özelge talep formunuzda bahsi geçen diğer sorularınız için Sosyal Güvenlik Kurumu Başkanlığınca yayımlanan 10/02/2016 tarih ve 87838906-78 sayılı 2016/4 no.lu Genelgede konu hakkında ayrıntılı açıklamalara yer verilmiştir.

Şeklinde açıklama getirmiştir.”

Aslında mukteza talep edenin sorduğu sorularda saklı olan detaylar mevcuttur, nedir o mukteza talebinde sorulan sorular;

“ …………. Asgari ücret desteğinin 6661 sayılı Kanun'un 17. maddesi ile 5510 sayılı Kanun'a geçici 68 inci madde ile eklendiğini, 2016/1 inci aydan itibaren başladığını ve SGK ile ilk mahsuplaşma işleminin 2016/Mart ayında gerçekleştiğini, bu desteğin Aylık Prim Hizmet belgesinde gözükmediğini belirterek;

1- İşçilik giderleri destek dikkate alınmadan defterlere işlendiğinden asgari ücret desteğinden yararlanılması halinde, bu destek tutarlarının hesaplara ne şekilde yansıtılacağı,

a) Yıllara yaygın inşaat onarım işlerinde;

b) Üretimini yaptığınız yarı mamul ve mamul maliyetine yansıtılan işçilik giderlerinin,

…………………..”

Sorulan soruda, örneğin, senelere sari inşaat giderlerine, genel kabul görmüş muhasebe ilkelerinden tam açıklama ilkesine göre SGK giderlerinin tamamını yazdığınız, ancak gider sadeleştirmesi yapmadığınız bir giderin karşılığını 602-diğer gelirler hesabınıza yazdığınızı düşünün, ya da sene sonu hesap envanterlerinde stoklarına ücret giderlerinden pay veren aynı şekil brüt giderlerine SGK’nın indirimden önceki tutarı yazan bir vergi mükellefi fiktif gelir tablosu hesabı oluşturmuş olacaktır, aynı zamanda bilançoyu da üretici firmada stok kalemlerini, senelere sari inşaat işi yapan firmada 170’lı hesapları bozmuş olacaktır!

Zaten 21.03.2018 Tarih 7103 Sayılı Kanunla 4447 Sayılı İşsizlik Sigortası Kanununa eklenen Geçici 19. Madde Teşvikinde de bu husus madde ye eklenen aşağıdaki cümle ile belirtilmiştir.

"Fondan bu madde kapsamında karşılanan tutarlar, gelir ve kurumlar vergisi uygulamalarında gelir, gider veya maliyet unsuru olarak dikkate alınmaz."

5510 sayılı Kanunun 81nci maddesinin (ı) bendine göre; malullük, yaşlılık ve ölüm sigortaları prim oranının işveren hissesine ait kısımdan yapılması öngörülen 5 puanlık indirimden yararlanabilmesi için gerekli koşullar;

(Toplam olan işveren hissesinin %6sı işveren, %5 hazine hissesi)

1- Sadece özel sektör işyerleri yararlanabilecektir.

2- SSK’ya tabi ve uzun vadeli sigorta kollarına tabi bulunan sigortalılar için yararlanılacaktır.

3- İndirimden faydalanabilmek için, vadesi geçmiş olduğu halde ödenmemiş sigorta primi, işsizlik primi ile idari para cezası borçlarının cezalarıyla birlikte ödenmesi gerekmektedir. (Taksitlendirme ve yeniden yapılandırma kapsamına giren borçlar hariç)

4- Aynı İşverene bağlı olarak Türkiye genelinde bulunan tüm işyerleri için uygulama ayrı ayrı yapılabilecektir. Borç olmayan dosyalar indirimden faydalanabilecek, borç olanlar ise indirimden faydalanamayacaklardır.

5- Borçları bulunmayan özel işyerlerinin, indirimden faydalanabilmek için, aylık prim ve hizmet belgelerini, 5510 sayılı Kanun türüne seçerek, yasal süresi içinde kuruma göndermeleri gerekmektedir.

6- 5510 sayılı Kanun türünün seçilerek, Kuruma aylık prim ve hizmet belgelerinin gönderilmesi sırasında Kurumun veri tabanından vadesi geçmiş borçlarının bulunup bulunmadığı sorgulanacaktır. Sorgulama sonucu borç olmadığı tespit edilen işyerleri 5510 sayılı kanun türünü seçebilecektir.

7- İndirimden faydalanılarak düzenlenen aylık prim ve hizmet belgelerine ait tahakkuk fişlerinde belirtilen tutara ait ödeme vadesinde yapılmadığı takdirde indirim hakkı kaybedilecektir. 5 puanlık indirim ve diğer primler de cezaları ile beraber kuruma ödenecektir.

8- Borcu olan işverenlerin, bu borçlarını, Aylık prim ve hizmet belgelerini kuruma göndermeden önce ödemeleri halinde indirimden faydalanabileceklerdir.

9- İşverenin, vadesi geçmiş borcu bulunmamasına rağmen, kurum kayıtlarında gerekli düzeltme işlemlerinin yapılmaması nedeniyle indirimden faydalanamayan işyerleri bağlı oldukları Sosyal Güvenlik İl/Merkez müdürlüğüne dilekçe ile başvurmaları gerekmektedir. Yapılan başvuru sonucunda, kurum kayıtlarındaki düzeltmeler sonrası borç kayıtları kapatıldığında ancak 5510 sayılı Kanun türü seçilebilecektir.

10- Aylık prim ve hizmet belgelerinin takip eden ayın 23’üne kadar kuruma gönderilmesi halinde indirimden yararlanılacaktır. (Özel nitelikteki işyerlerinde en geç belgenin ilişkin olduğu dönemi izleyen takvim ayının 7’sine kadar gönderilecektir.)

11- 5510 sayılı Kanun türü seçilmek suretiyle tahakkuk etmiş sigorta primlerinin yasal süresi içinde ödenmesine rağmen, işsizlik sigortası primlerinin ödenmemesi veya eksik ödenmesi halinde ise, ilgili ay için söz konusu indirimden yararlanılabilecek, buna karşın ödenmemiş veya eksik ödenmiş işsizlik sigortası primleri gecikme cezası ve gecikme zammı ile birlikte ödenmediği sürece takip eden aylarda beş puanlık prim indiriminden yararlanılması mümkün olamayacaktır.

12- Vadesi geçmiş borcu bulunmayan işverenlerin 5510 sayılı Kanun türünü seçmek suretiyle yasal süresi içinde Kuruma vermiş oldukları aylık prim ve hizmet belgelerinden kaynaklanan borçları yasal ödeme süresinin sona erdiği tarihten itibaren 15 günlük süre içinde KDV iade alacağından mahsup etmek suretiyle ödemeleri halinde beş puanlık indirimden yararlanacaklardır.

13- Diğer teşvik kanunlarından yararlanan işverenler, diğer teşvik kanunları kapsamına girmeyip 5510 sayılı Kanunun 81 inci maddesinin (ı) bendi kapsamına giren sigortalılarına ilişkin düzenleyecekleri aylık prim ve hizmet belgelerini, muaccel sigorta primi, işsizlik sigortası primi, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borçları bulunmaması kaydıyla, 5510 sayılı Kanun türünü seçmek suretiyle gönderebileceklerdir.

Bu Durumda olanlar ayrıca aşağıdaki seçenekler dahilinde de işlem yapabileceklerdir.

a) Sigortalıların tamamı için 5510 sayılı Kanun türünü,

b) Özürlü sigortalılar için 4857, diğer sigortalılar için 5510 sayılı Kanun türünü,

c) Yeni işe alınan 18-29 yaş arası sigortalılar için 4447, özürlü sigortalılar için 4857, kalan altı sigortalı için 5510 sayılı Kanun türünü,

d) Yeni işe alınan 18-29 yaş arası sigortalılar için 4447, özürlü sigortalılar ile kalan altı sigortalı için 5510 sayılı Kanun türünü, seçebilecektir.

14- Alt işvereni (Taşeronu) bulunan Asıl işverenler kendi çalıştırmış olduğu sigortalılardan dolayı Kuruma vadesi geçmiş borcu bulunmamasına rağmen, kendisine bağlı taşeron olarak çalışan farklı sayıdaki alt işverenlerin kuruma borcu bulunması halinde 5 puanlık indirimden faydalanamayacaklardır. Kuruma borcu olmayan alt işverenlerden herhangi birinin, indirimden faydalanması için asıl işverenin ve kendisi dışındaki diğer alt işverenlerinin borcunun olması, borcu olmayan işveren açısından indirime engel değildir.

15- 5 Puanlık indirim Ücretlinin Aldığı Brüt Ücret üzerinden yapılabilecektir.

16- Hazine tarafından karşılanan 5 puanlık işveren hissesi işyeri kayıtlarında Gider olarak dikkate alınamayacaktır.

5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ

(1) 5746 sayılı Kanunun 2. maddesi uyarınca Ar-Ge merkezi belgesi alabilmek için Ar-Ge merkezlerinde en az 50 (elli) tam zaman eşdeğer Ar-Ge personeli istihdam edilmesi, tasarım merkezi belgesi alabilmek için ise en az 10 (on) tam zaman eşdeğer tasarım personeli istihdam edilmesi zorunludur.

(2) Tam zaman eşdeğer personeli sayılarını kanuni seviyesine kadar artırmaya veya belirlenen sınırlar dâhilinde sektörler itibarıyla farklılaştırmaya ilişkin 5746 sayılı Kanunun 3 üncü maddesinde yer alan yetki, 1/8/2016 tarihli ve 2016/9093 sayılı Bakanlar Kurulu Kararı ile kullanılmıştır.

a) Söz konusu Kararname ile 5746 sayılı Kanun kapsamında Ar-Ge merkezlerinde istihdam edilecek en az tam zaman eşdeğer Ar-Ge personeli sayısı 15 (on beş) olarak belirlenmiştir.

b) Söz konusu sayı, Avrupa Topluluğunda Ekonomik Faaliyetlerin İstatistiki Sınıflaması (NACE Rev.2)’na göre aşağıda belirtilen sınıflarda yer alan sektörler için 30 (otuz) olarak uygulanır.

“a) C-İmalat başlığı altında yer alan:

29- Motorlu kara taşıtı, treyler (römork) ve yarı treyler (yarı römork) imalatı bölümü altındaki tüm sınıflar

30- Diğer ulaşım araçlarının imalatı bölümü altındaki aşağıdaki sınıflar

30.30- Hava taşıtları ve uzay araçları ile bunlarla ilgili makinelerin imalatı

30.40- Askeri savaş araçlarının imalatı

30.91- Motosiklet imalatı

30.99- Başka yerde sınıflandırılmamış diğer ulaşım ekipmanlarının imalatı”

(3) Gelir vergisi stopajı teşvikinden yararlanmak için Ar-Ge merkezlerinde en az 15 (on beş) (2016/9093 sayılı Bakanlar Kurulu Kararında belirtilen sınıflarda yer alan sektörler için otuz) tam zaman eşdeğer Ar-Ge personeli, tasarım merkezlerinde ise en az 10 (on) tam zaman eşdeğer tasarım personeli istihdam edilmesi gerekmektedir.

(4) Ar-Ge ve tasarım merkezleri dışında, teknoloji merkezi işletmelerinde, Ar-Ge, yenilik veya tasarım projelerinde, teknogirişim sermaye desteklerinden yararlanan işletmelerde ve rekabet öncesi işbirliği projelerinde gelir vergisi stopajı teşvikinden yararlanmak için personel sınırlaması bulunmamaktadır.

(5) 5746 sayılı Kanunun 4 üncü maddesinin üçüncü fıkrasında, asgari Ar-Ge veya tasarım personeli sayısının hesabında fiilen ve tam zamanlı olarak çalışan personelin üçer aylık dönemler itibarıyla ortalamasının esas alınacağı hükme bağlanmış, Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesine İlişkin Uygulama ve Denetim Yönetmeliğinin 23 üncü maddesinin birinci fıkrasında ise “Ar-Ge veya tasarım merkezinde çalışan tam zaman eşdeğer Ar-Ge veya tasarım personeli sayısı; çalışan personelin, çalışma sürelerine göre üçer aylık dönemler itibarıyla toplam çalışma süresinin, bir kişinin üç aylık tam zamanlı çalışma süresine bölünmesi suretiyle hesaplanır. Haftada kırk beş saatin üzerindeki ve ek çalışma süreleri bu hesaplamada dikkate alınmaz.…” açıklamalarına yer verilmiştir.

(6) Bu çerçevede, gelir vergisi stopajı teşvikinin hesaplanmasında, bu kapsamdaki personelin fiilen Ar-Ge, yenilik veya tasarım faaliyetlerine ayırdıkları zamanın toplam çalışma zamanına oranı dikkate alınacaktır.

(7) 5746 sayılı Kanun kapsamında tam zamanlı olarak çalışan personelin, ay içindeki çalışmalarının tamamının Ar-Ge, yenilik veya tasarım faaliyetleri ile ilgili olması halinde, hak kazanılmış hafta tatili ve yıllık ücretli izin süreleri ile 17/3/1981 tarihli ve 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunda belirtilen tatil günlerine isabet eden süreler de tam zaman eşdeğerin hesabında dikkate alınacaktır. Ancak, haftada 45 saatin üzerindeki çalışma süreleri ile ek çalışma süreleri tam zaman eşdeğerin hesabında dikkate alınmayacaktır.

(8) Kısmî zamanlı çalışma halinde, personelin Ar-Ge, yenilik veya tasarım faaliyetlerine ayırdığı zamanın toplam çalışma zamanına oranı dikkate alınmak suretiyle bulunan ücret tutarları Ar-Ge, yenilik veya tasarım harcaması olarak dikkate alınacak ve gelir vergisi stopaj teşvikinden yararlandırılacaktır. Ar-Ge, yenilik veya tasarım faaliyetlerinde kısmi zamanlı olarak çalışan personelin hak kazanılmış hafta tatili ve yıllık ücretli izin süreleri ile 2429 sayılı Kanunda belirtilen tatil günlerine isabet eden ücretleri gelir vergisi stopajı teşvikinin uygulamasında dikkate alınmayacaktır.

(9) 1/8/2016 tarihli ve 2016/9091 sayılı Bakanlar Kurulu Kararı ile tespit edilen faaliyetlerle sınırlı olmak üzere, Ar-Ge veya tasarım merkezi dışında geçirilecek sürelerin projelerle doğrudan ilgili olduğu ile Ar-Ge ve tasarım merkezi dışında yürütülmesinin zorunlu olduğunun tevsiki ve sorumluluğu, Ar-Ge veya tasarım merkezi yönetimine aittir. Bu kapsamda teşvikten yararlanmış olan Ar-Ge veya tasarım personeline ilişkin liste projeler itibarıyla Bilim, Sanayi ve Teknoloji Bakanlığına sunulan yıllık faaliyet raporlarında bildirilecektir.

(10) 1/8/2016 tarihli ve 2016/9091 sayılı Bakanlar Kurulu Kararı uyarınca, Ar-Ge veya tasarım merkezlerinde en az bir yıl süre ile çalışan Ar-Ge veya tasarım personelinin yüksek lisans yapanlar için bir buçuk yılı, doktora yapanlar için iki yılı geçmemek üzere merkez dışında geçirdiği sürelere (üniversiteden onaylı aylık ders saati kadar) ilişkin ücretlerin yüzde yüzü, Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesine İlişkin Uygulama ve Denetim Yönetmeliğinin 10 uncu maddesinde belirtilen esaslar dahilinde gelir vergisi stopajı teşviki kapsamında değerlendirilecektir. Bu hesaplamalarda lisansüstü eğitimde alınan dersler kapsamında yapılacak araştırmalar da değerlendirilecektir. Yüksek lisans yapanlar için bir buçuk yıllık, doktora yapanlar için iki yıllık sürelerin uygulamasında kayıt dondurma kapsamında geçen süreler dikkate alınmayacaktır.

(11) Ar-Ge, yenilik veya tasarım faaliyetlerinde çalışan Ar-Ge, tasarım ve destek personeline bu faaliyetlerine ilişkin olarak ödenen ve Gelir Vergisi Kanununun 61 inci maddesine göre ücret kapsamında değerlendirilen prim, ikramiye ve benzeri ödemeler gelir vergisi stopajı teşviki kapsamında değerlendirilecektir.

(12) Ancak, Ar-Ge veya tasarım merkezleri alanı dışında gerçekleştirilen faaliyetler ile lisansüstü eğitim kapsamında dışarıda geçirilen sürelere ilişkin ücretlerden; gerçek yol giderleri dâhil olmak üzere yol, konaklama, gündelik gibi adlar altında gider karşılığı olarak yapılan ödemeler ile sağlanan menfaatler destek ve teşvik kapsamında değerlendirilmeyecektir.

(13) Bu maddenin dokuzuncu ve onuncu fıkraları kapsamında dışarıda geçirilen sürelere isabet eden ücretler de, gelir vergisi stopaj teşvikinin hesabında dikkate alınacaktır. Ancak, teşvikten faydalanılan süre her hal ve takdirde haftada 45 saate isabet eden ücret tutarını geçemeyecektir.

(14) 5746 sayılı Kanunun 2 nci maddesinin birinci fıkrasının (j) bendinde, tasarım faaliyeti: “Sanayi alanında ve Bakanlar Kurulunun uygun göreceği diğer alanlarda katma değer ve rekabet avantajı yaratma potansiyelini haiz, ürün veya ürünlerin işlevselliğini artırma, geliştirme, iyileştirme ve farklılaştırmaya yönelik yenilikçi faaliyetlerin tümünü,” şeklinde tanımlanmıştır. Ayrıca, söz konusu bentte yer alan yetkiye istinaden 1/8/2016 tarihli ve 2016/9094 sayılı Bakanlar Kurulu Kararı ile tasarım faaliyeti olarak belirlenen alanlar ile bentte yer alan faaliyetlerde bulunanların istihdam ettikleri personelin ücretlerine de bu Tebliğde belirlenen esaslar dahilinde gelir vergisi stopajı teşviki uygulanacaktır.

(15) 5746 sayılı Kanun kapsamında Ar-Ge merkezlerinin sözleşme çerçevesinde siparişe dayalı olarak yürüttükleri Ar-Ge ve yenilik faaliyetleri ile tasarım merkezlerinin sözleşme çerçevesinde siparişe dayalı olarak yürüttükleri tasarım faaliyetleri 5746 sayılı Kanunda belirtilen indirim, istisna, destek ve teşvik unsurlarından yararlanabilecektir. Ancak, sipariş verenler, Ar-Ge ve tasarım indirimi ile sipariş verilmesine ilişkin kâğıtlara ait damga vergisi istisnası dışında kalan 5746 sayılı Kanun kapsamındaki gelir vergisi stopajı teşviki dahil diğer teşvik ve destek unsurlarından yararlanamayacaktır.

(16) Ar-Ge, tasarım ve destek personelinin Ar-Ge, yenilik veya tasarım faaliyeti kapsamında fazla mesai dahil çalıştığı süreye ilişkin ücret üzerinden hesaplanan vergi tutarına öncelikle 4/12/2007 tarihli ve 26720 sayılı Resmî Gazete’de yayımlanan Gelir Vergisi Genel Tebliği (Seri No: 265)’nde belirtilen usul ve esaslar çerçevesinde asgari geçim indirimi uygulanacak olup asgari geçim indirimi mahsubu yapıldıktan sonra kalan gelir vergisi tutarının doktoralı olanlar ile temel bilimler alanlarından birinde en az yüksek lisans derecesine sahip olanlar için yüzde 95’i, yüksek lisanslı olanlar ile temel bilimler alanlarından birinde lisans derecesine sahip olanlar için yüzde 90’ı ve diğerleri için yüzde 80’i her bir personel bazında muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkine konu edilecektir.

(17) Gelir vergisi stopajı teşvikinden yararlanacak olan destek personelinin tam zaman eşdeğeri sayısı, toplam tam zaman eşdeğer Ar-Ge veya tasarım personeli sayısının yüzde onunu aşamayacaktır. Küsuratlı sayılar tama iblağ edilir. Destek personelinin toplam tam zaman eşdeğer Ar-Ge veya tasarım personeli sayısının yüzde onunu aşması hâlinde, brüt ücreti en az olan destek personelinin ücretinden başlamak üzere teşvik uygulanacaktır. Brüt ücretlerin aynı olması hâlinde, ücretine gelir vergisi teşviki uygulanacak destek personeli işverence belirlenecektir. Ar-Ge merkezi veya tasarım merkezi yöneticisi, görev tanımı ve niteliğine göre Ar-Ge personeli, tasarım personeli veya destek personeli olarak dikkate alınacaktır.

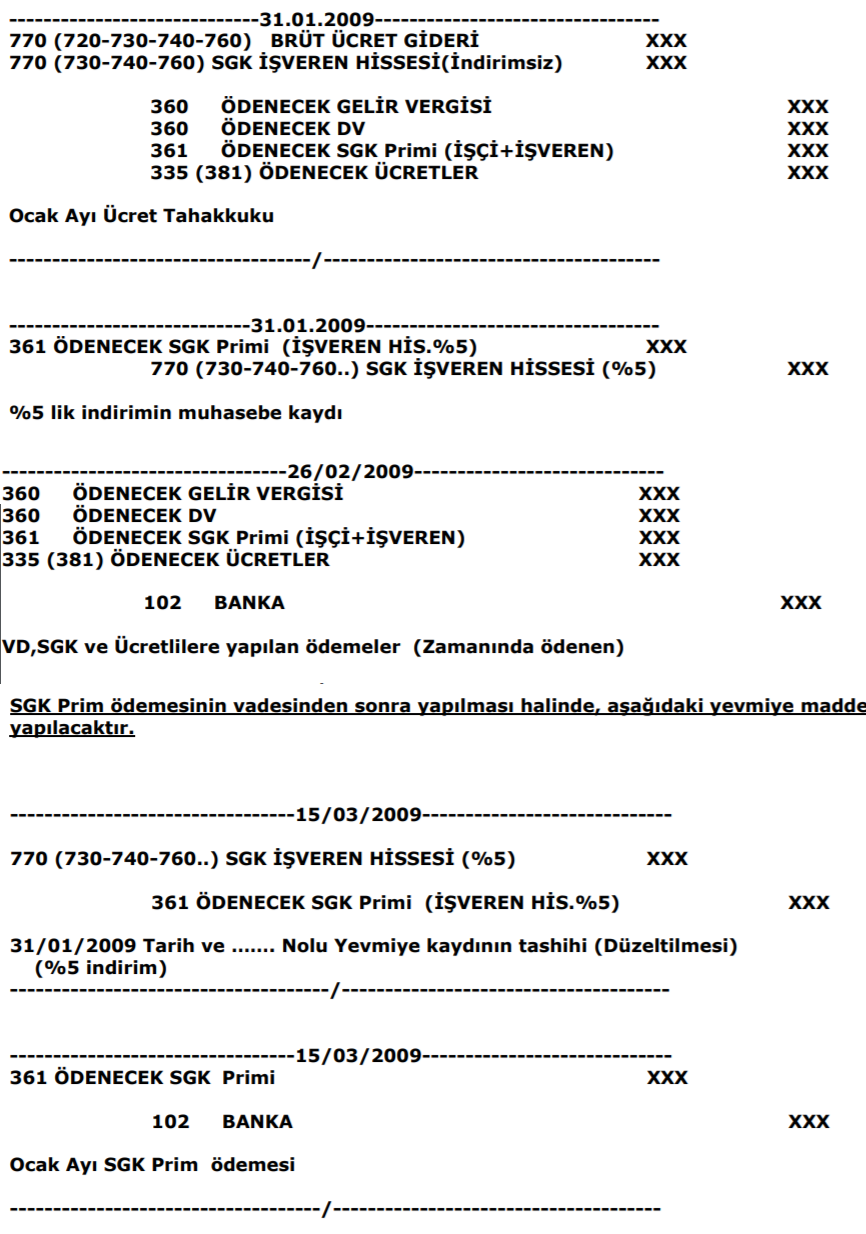

SGK İNDİRİMLERİ TEŞVİKLERİNİN MUHASEBE KAYDINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR;

Aşağıda örneklendirdiğimiz,5510’u ve 5746’yı ayrı bordrolarda çıkartılmasını önererek, akabinde yapılacak muhasebe kayıtlarında dikkat edilmesi gereken hususları yine beraber yorumlayalım;

Önce örnek bir bordro yapalım bu bordroda 5510 bordrosu ve 5746 bordrosu ayrı ayrı aşağıda yer alsın,

2019 yılında Brüt ücreti 5.116,80 TL olan çalışan bir personelin 15 gün 5746 sayılı kanun kapsamında proje de çalıştığını düşünecek olursak personel 15 günlük bordrosu 5746 sayılı kanun kapsamında, 15 günlük bordrosu da 5510 sayılı kanun kapsamında hazırlanarak kayıtlara alınmalıdır.

15 gün 5510 sayılı kanun kapsamında hazırlanan bordromuzun muhasebe kaydı,

--------------------31.01.2019--------------------------------------------------------

740 02 22 ESAS BRÜT ÜCRET HS………………………. 2.558,40 TL

740 02 23 SGK İŞVEREN PAYI HS……………………………524,47 TL

740 02 24 SGK İŞSİZLİK PAYI HS………………………………. 51,17 TL

136 01 ASGARİ GEÇİM İND. HS……………………………….191,88 TL

335 01 PERSONEL BORÇLAR HS……………… 2.020,90 TL

361.01 ÖDENECEK SGK HS…………………………. 882,65 TL

361.02 ÖDENECEK İŞZ. HS…………………………….76,85 TL

360.ÖDENECEK MUHT. HS……………………….. 326,20 TL (Gelir Vergisi)

360.ÖDENECEK MUH. HS………………………………19,42 TL (Damga Vergisi)

5510 Kanun Bordo Tahakkuku Kaydı

--------------------31.01.2019--------------------------------------------------------

361.01 ÖDENECEK SGK HS………………….. 127,92 TL

740 02 23 SGK İŞVEREN PAYI HS. ………..127,92 TL

5510 Sayılı Kanun İndirimi

-----------------------31.01.2019--------------------------------------------------------

136.01 ASGARİ GEÇİM İN. HS ………. 191,88 TL

360.ÖDENECEK MUHT. HS……… 191,88 TL

Asgari Geçim İndirimi

---------------------------/-----------------------------------------------------------------

15 gün 5746 sayılı kanun kapsamında hazırlanan bordromuzun muhasebe kaydı,

-----------------------31.01.2019--------------------------------------------------------

750 02 22 ESAS BRÜT ÜCRET HS. ………………..2.558,40 TL

750 02 23 SGK İŞVEREN PAYI HS…………………….. 524,47 TL

750 02 24 SGK İŞSİZLİK PAYI HS…………………………..51,17 TL

335 01 PERSONEL BORÇLAR HS………1829,02 TL

361.01 ÖDENECEK SGK HS………………. 882,65 TL

361.02 ÖDENECEK İŞSZ. HS…………………..76,85 TL

360.ÖDENECEK MUHT. HS………………..326,20 TL (Gelir Vergisi)

360.ÖDENECEK MUH. HS…………………….19,42 TL (Damga Vergisi)

5746 Kanun Bordro Tahakkuku Kaydı

---------------31.01.2019--------------------------------------------------------

361.01 ÖDENECEK SGK HS……………….127,92 TL

750 02 23 SGK İŞVEREN PAYI HS………..127,92 TL

5510 Sayılı Kanun İndirimi

---------------31.01.2019--------------------------------------------------------

361.01 ÖDENECEK SGK HS……………… 377,36 TL

750 02 23 SGK İŞVEREN PAYI HS. ……….377,36 TL

5746 S.Kanun Sgk Teşviki Kaydı

-----------------------31.01.2019----------------------------

360.ÖDENECEK MUHT. HS……………… 326,20 TL

360.ÖDENECEK MUHT. H……………………19,42 TL

750 02 22 ESAS BRÜT ÜCRET HS………. 326,20 TL

750 02 22 ESAS BRÜT ÜCRET HS…………….19,42 TL

5746 S.Kanun Gelir Vergisi Ve Damga Vergisi Teşviki Kaydı

-----------------------------/-----------------------------------

Eğer Gider Hesaplarını Ters Çalıştırmak İstemiyorsak Bordro Tahakkukumuzu Aşağıdaki Şekilde de Yapabiliriz,

----------------------31.01.2019---------------------------------------------

750 02 22 ESAS BRÜT ÜCRET HS. …………………………2.212,78 TL

750 02 23 SGK İŞVEREN PAYI HS………………………………. 19,19 TL

750 02 24 SGK İŞSİZLİK PAYI HS………………………………… 51,17 TL

136 02 01 5746-5510 SGK TEŞVİK HS………………….. 505,28 TL

136 02 02 5746 GELİR VE DAMGA TEŞ.HS……………… 345,62 TL

335 01 PERSONEL BORÇLAR HS………... 1829,02 TL

361.01 ÖDENECEK SGK HS………………….. 882,65 TL

361.02 ÖDENECEK İŞZ. HS………………………76,85 TL

360.ÖDENECEK MUHT. HS……………………326,20 TL

360.ÖDENECEK MUH. HS. ……………………...19,42 TL

5746 Kanunlu Bordro Tahakkuku

----------------------------31.01.2019----------------------------------

361.01 ÖDENECEK SGK HS…………505,28 TL

136 02 01 5746-5510 SGK TEŞVİK HS…………505,28 TL

5746-5510 Kanun Sgk Teşvik İndirimi

-----------------------------31.01.2019-----------------------------

360.ÖDENECEK MUHT. HS …………………………..326,20 TL

360.ÖDENECEK MUHT. HS…………………………..… 19,42 T

136 02 02 5746 GELİR VE DAMGA TEŞ.HS……….326,20 TL

136 02 02 5746 GELİR VE DAMGA TEŞ.HS……….. 19,42 TL

5746 S.Kanun Gelir Vergisi Ve Damga Vergisi Teşviki

-------------------------------/-------------------------------------

SGK indirimlerin 602,649 veya 679 hesaplarda takip edilmeli diyen arkadaşların çıkış noktası, özellikle 602 hesabın tanımından kaynaklanıyor;

602 – Diğer Gelirler: İşletmenin korunması, ihracatı teşvik ya da hükümet politikasına uyma zorunluluğu karşısında oluşan işletmenin faaliyet hasılatındaki düşüklüğü veya faaliyet zararını gidermek için, sermaye katkısı niteliğinde olmayan, mali yardımlar (sübvansiyonlar), devletin bazı malları vergi, resim, harç ve benzeri yükümlülüklerden istisna etmesi yoluyla yaptığı yardımlar (vergi iadeleri) ve satış tarihindeki vade farkları, ihracatla ilgili fiyat istikrar destekleme primi vb. hasılat kalemleri bu hesapta izlenir. Ancak Sübvansiyon ya da destekleme, devletin kişi ya da kurumlara mal, para veya hizmet biçiminde yaptığı karşılıksız yardımları ifade eder.

679 Diğer Olağan Dışı Gelir ve Karlar Hesabı: Diğer gelir hesap kalemleri dışında kalan duran varlık satışlarından doğan kârlar gibi gelir ve kârların yer aldığı hesaptır. Ve uygulamada kullanılmaması gereken bir hesaptır.

649 Diğer Olağan Gelir ve Karlar Hesabı: Diğer faaliyetlerden olağan gelir ve kârlar hesap grubundaki hesapların kapsamına girmeyen, işletmenin esas faaliyeti dışında fakat olağan sayılan faaliyetlerle ilgili olarak ortaya çıkan gelir ve kârların izlendiği hesaptır.

Yukarda arz ettiğim üzere ilgili tanıma göre bir teşvik olma söz konusu değildir, 602 ,649 veya 679 demek gelir tablosunda fiktif bir kalem oluşturmak demektir, özellikle GVK 42.maddesine göre senelere sari inşaat taahhüt işi yapan firmalarda, stoklu çalışan üretim firmalarında ve 31.12. itibariyle oluşan durum nedeniyle tüm firmalarda oluşan düzensizlikler nedeniyle, incelemede bu hususu irdeleyen bir inceleme elemanı CEZALI tarhiyata dahi gidebilecektir.

Özellikle %5’lık SSK indirimi aslında erken ödeme iskontosu olarak düşünülmesi gereken bir durumdur, “Özün önceliği kavramı; işlemlerin muhasebeye yansıtılmasında ve onlara ilişkin değerlendirmelerin yapılmasında biçimlerinden çok özlerinin esas alınması gereğini ifade eder. Genel olarak işlemlerin biçimleri ile özleri paralel olmakla birlikte, bazı durumlarda farklılıklar ortaya çıkabilir. Bu takdirde özün biçimi önceliği esastır. Özün önceliği kavramı gereğince, muhasebeye konu olan işlemler sadece hukuki şekilleri dikkate alınarak değil, özleri ve ardındaki finansal gerçekler göz önüne alınarak muhasebeleştirilmeli ve sunulmalıdır.

Bu nedenle İstanbul SMMM odasının yayınlamış olduğu bir sirküde ifade edildiği gibi bordro tahakkuku yapılırken, ilgili SSK’nın giderleştiği hesabın alacağına yazılması çok daha uygundur, ancak AGİ gibi düşünürüm diyen yine fiktif gelir oluşturmayan diğer bir görüşe de katılmamak elde değil;

Türkiye Muhasebe Standartlarından, Devlet Teşviklerinin Muhasebeleştirilmesi ve Devlet Yardımlarının Açıklanması (TMS 20) Devlet teşviklerinin muhasebeleştirilmesine ilişkin iki genel yaklaşım bulunmaktadır:

Teşvikin kâr ya da zarar dışında muhasebeleştirildiği "sermaye yaklaşımı" ve teşvikin bir veya daha fazla dönemde kâr ya da zararda muhasebeleştirildiği "gelir yaklaşımı;

Sermaye yaklaşımının dayandığı gerekçeler şunlardır:

(a) Bir finansman aracı olan devlet teşvikleri, finanse ettikleri harcama kalemini netleştirmek amacıyla kâr veya zararda muhasebeleştirilmek yerine, finansal durum tablosu (bilanço) ile ilişkilendirilmelidir. Geri ödeme beklenmediğinden, bu tür teşvikler kâr ya da zarar dışında muhasebeleştirilmelidir,

(b) Kazanılmış bir gelir olmamaları, aksine herhangi bir maliyeti olmaksızın devlet tarafından sağlanan bir teşviki temsil etmeleri nedeniyle, devlet teşviklerine gelir tablosunda yer verilmemelidir.

Gelir yaklaşımının dayandığı gerekçeler ise şunlardır:

(a) Devlet teşvikleri, hissedarlar dışındaki bir kaynaktan elde edilmiş olmaları nedeniyle, doğrudan Özkaynak olarak kaydedilmemeli, fakat uygun dönemlerde kâr ya da zarar olarak muhasebeleştirilmelidir,

(b) Devlet teşvikleri nadiren karşılıksızdır. İşletmeler koşullara uymakla ve önceden konan yükümlülüklerini yerine getirmekle teşvikleri kazanır. Bu nedenle bu teşvikler sözü edilen teşviklerle karşılanması amaçlanan maliyetlerin gider olarak muhasebeleştirildiği dönemler boyunca kâr ya da zararda muhasebeleştirilmelidir,

(c) Gelir vergisi ve diğer vergilerin bir tür harcama olması göz önüne alındığında, mali politikaların bir uzantısı olan devlet teşvikleri de kâr veya zarar ile ilişkilendirilmelidir.

5510 ve diğer teşviklerin hangisine uygun olduğunu tartışırsak sonuca daha çok yaklaşırız diye düşünüyorum. Bu pencereden bakarsak bence ilgili teşvik Sermaye yaklaşımı açısından daha uygun çünkü 14(b). Kazanılmış bir gelir olmamaları, aksine herhangi bir maliyeti olmaksızın devlet tarafından sağlanan bir teşviği temsil etmeleri nedeniyle, devlet teşviklerine gelir tablosunda yer verilmemelidir. Zaten idarenin gelir tablosundan matrah vergi döngüsüne bakarak inceleme programlarını oluşturduğunu da düşünürsek, fiktif 602,649 veya 679 yaklaşımlarından mutlaka uzaklaşmalıyız, bu hususta benim önerim İstanbul odasının yaptığı örneğe göre kayıtların düzeltilmesidir, ancak AGİ de yaptığımız gibi hiç giderleştirmeden yukardaki örnek te uygundur, YETER Kİ gelir tablosunda gelir kalemlerini fiktif arttırmayalım, bu iki yöntemden hangisini uygularsak uygulayalım, genel kabul görmüş muhasebe ilkelerinden ihtiyatlılık ilkesine göre bir daha değiştirmeyeceğimiz bir yöntem olarak iler ki yıllarda bunu devam ettirmeliyiz.

Peki, hibe desteklerini nasıl yorumlamalıyız, elbet de gelir yaklaşımına göre yorumlamalıyız, ancak kurumlar vergisinden istisna olduğunu unutmadan, kurumlar vergisi beyanı ile özkaynaklara bir hesaba alınması gerektiğini atlamadan, öncesinde hibe destekleri özel bir fon hesabına alınmadan doğrudan gelir yazılmak suretiyle muhasebeleştirilir.31.01.2019 tarihinde 100.000,00 TL hibe x banka hesabımıza yattığını varsayalım,

-----------------31.01.2019---------------------------------------------

102.01 XXXX BANKASI HS. ……. 100.000,00 TL

602- DİĞER GELİRLER HS…….. 100.000,00 TL

Hibe Desteği Kaydı

------------/-----------------------------------------------------------------

Teknoloji geliştirme bölgelerinde olduğu gibi serbest bölgelerde faaliyet gösteren mükelleflere, TÜBİTAK ve benzeri kurumlar tarafından Ar-Ge projelerine ilişkin olarak ilgili mevzuat çerçevesinde hibe şeklinde sağlanan destek tutarları, kurum kazancına dahil edilecek ve Kurumlar vergisi istisnasından yararlandırılacaktır.

Ar-Ge projelerini desteklemek amacıyla fon veya kredi kullanan vakıflar ile uluslararası fonlardan aldıkları hibe destekler, desteğin tabi olduğu mevzuat hükümlerine uygun olarak özel bir fonda izlenir.

Ancak, bu fonun elde edildiği hesap dönemini izleyen beş yıl içinde sermayeye ilâve dışında herhangi bir şekilde başka bir hesaba nakledilmesi veya işletmeden çekilmesi halinde, zamanında tahakkuk ettirilmeyen vergiler zıyaa uğratılmış sayılacağından, bu işleme ilişkin vergi zıyaı cezası ve gecikme zammı uygulanacağı tabiidir.Kurumlar vergisinde beyan edilmiş istisnanın kaydını unutmadan işlemlere devam etmeliyiz.

---------------30/04/2020----------------------------------------

570-GEÇMİŞ YIL KARLARI HS........ 100.000.-

549-ÖZEL FONLAR HS……………… 100.000.-

İstisna Kazancın Özel Fonlara Alım Kaydı

------------------/--------------------------------------------------------

03.04.2019

İSTİHDAMA YÖNELİK İŞVEREN SİGORTA PRİMİ TEŞVİKLERİNİN TÜRKİYE MUHASEBE-FİNANSAL RAPORLAMA STANDARTLARI (TMS-20) AÇISINDAN DEĞERLENDİRİLMESİ VE MUHASEBELEŞTİRİLMESİ

Dr. Enver BOZDEMİR*

ÖZET

Uygulamada istihdam teşviklerinin muhasebeleştirilmesinde tereddütlerin olduğu ve yanlışlıkların yapıldığı görülmektedir. Çalışmamızda bu tereddüt ve yanlışlıkları önlemek için halen yürürlülükte olan istihdama yönelik işveren sigorta pirimi teşviklerinin neler olduğu ve bunların Türkiye Muhasebe Standartları (TMS-20) açısından nasıl muhasebeleştirilmesi gerektiği üzerinde durulmuştur.

İstihdam teşvikleri “TMS-20 Devlet Teşviklerinin Muhasebeleştirilmesi ve Devlet Yardımlarının Açıklanması” standardına uygun bir biçimde muhasebeleştirilmeli ve raporlanmalıdır. Bu standarda göre teşviklerin gelir tablosunda raporlanmasında iki yöntem bulunmaktadır. Bunlar brüt ve net yöntemlerdir. Brüt yöntemde teşvikler “649 Diğer Olağan Gelir ve Karlar” hesabında izlenmelidir. Net yöntemde ise teşvik ilgili giderlerden düşülerek gösterilir. İşletmeler kendileri açısından en uygun yöntemi uygulayabilirler.

1.GİRİŞ

Günümüz ekonomisinin çok değişken bir yapıya sahip olması, ülke ekonomisinin dengede tutulması, ülke sanayisinin tesis edilmesi, korunması ve rekabete hazır hale getirilmesi amacıyla Ülkemizde Devlet tarafindan destekleyici ve koruyucu teşvik sistemleri geliştirmiştir. Teşvikler, toplumsal nitelikli kaynakların, devlet eliyle, öngörülen yatırım hedefleri doğrultusunda, belirlenen sektör veya kesimlere net transferi şeklinde yapılmaktadır.

Devlet teşvikleri iş hayatının çeşitli dönemlerinde, çeşitli şekillerde karşımıza çıkmaktadır. Parasal teşvikler, parasal olmayan teşvikler, yatırım teşvikleri, istihdam teşvikleri, kalkınmada öncelikli yörelere ilişkin teşvikler

v.b. adlarla anılmaktadır.

Bu bağlamda Ülkemizde Sosyal Güvenlik Kurumu tarafindan parasal teşvik olarak nitelendirebileceğiz işveren sigorta primlerinin tamamını veya belli bir kısmını karşılamaya yönelik istihdam teşvikleri uygulanmaktadır. Bu teşvikler arasında istihdamı artırmaya yönelik olarak kalkınmada öncelikli yörelere ilişkin 5084 sayılı Kanunla ilgili teşvik, prim tahsilâtını artırmaya yönelik olarak malullük, yaşlılık ve ölüm sigortaları primlerinden, işveren hissesinin beş puanlık bir indirim teşviki, özürlü çalıştırmaya yönelik teşvik, genç ve kadın istihdamını artırmaya ilişkin teşvik, işsizliği azaltmaya yönelik teşvikler ile yeni yatırımlara ve ar-ge çalışmalarına yönelik teşvikler halen yürürlülükte bulunmaktadır.

Çalışmamızın asıl amacını oluşturması nedeniyle yukarıda sayılan istihdama yönelik teşviklerin uygulamada nasıl muhasebeleştirilmesi sorunun ortaya çıktığı görülmektedir. Meslek mensupları tarafindan sigorta primlerinin işveren hissesi kısmının devlet tarafindan karşılanması durumlarında muhasebe kaydının yapılması hususu önem zar etmektedir. Sosyal

[Metin Kutusu: / 2010-3] Güvenlik Kurumu tarafindan veya Hazine tarafindan karşılanan istihdam teşviklerinin muhasebe kaydı yapılırken çoğu meslek mensubu bu teşvikleri 1 Sıra Nolu Muhasebe Sistemi Uygulama Genel Tebliğinde (MSUGT) izah edilen “602 Diğer Gelirler” kısmında izlemektedirler. Böyle bir muhasebe kaydının yapılması mali tabloların ilkesiyle bağdaşmamaktadır. Çünkü 602 nolu hesap, Gelir Tablosunun “Brüt Satış Karı” bölümünde yer aldığı ve işletmenin ana faaliyet konusu ile ilgili gelirleri ifade etmektedir. Devlet teşviklerinin ana faaliyet konusu dışında arızi nitelik taşıması nedeniyle teşviklerin muhasebeleştirilmesinde bu hesabın yerine “649 Diğer Olan Gelir ve Karlar Hesabı” nın kullanılması daha doğru olacaktır.

İstihdam teşviklerinin muhasebeleştirilmesi, “TMS-20 Devlet Teşviklerinin Muhasebeleştirilmesi ve Devlet Yardımlarının Açıklanması” standardına göre yapılmalıdır. Bu standardın gelire ilişkin teşviklerin gelir tablosunda raporlanmasında iki yöntem bulunmaktadır. Buna göre ilki teşviğin, gelir tablosunda ayrı bir kalem olarak “649 Diğer Olan Gelir ve Karlar Hesabı” genel başlığı altında muhasebe kaydının yapıldığı brüt yöntemdir. Diğer yöntem ise teşvikin ilgili giderlerden düşülerek gösterildiği net yöntemdir.

Bu çalışmada halen yürürlülükte olan istihdama yönelik teşvik türleri ve bunların Türkiye Muhasebe Standartları (TMS-20) açısından nasıl muhasebeleştirilmesi gerektiği üzerinde durulacaktır. Ayrıca muhasebe uygularcılarının istihdam teşviklerini Tekdüzen Muhasebe Sistemi içerisinde “602 Diğer Gelirler” adı altında yanlış bir hesapta muhasebe kaydının yapıldığı yanlışının izahı yapılacaktır.

2.TEŞVİK KAVRAMI ve TÜRLERİ

Teşvik Kavramı

Literatürde teşvik kavramı, “belirli ekonomik faaliyetlerin diğerlerine oranla daha fazla ve hızlı gelişmesini sağlamak amacıyla, devlet tarafindan çeşitli yöntemlerle verilen maddi ve maddi olmayan destek, yardım ve özendirmeler” şeklinde tanımlanmaktadır. Teşviklerin esası, ülkenin refah seviyesinin yükseltilmesi, bölgelerarası dengesizliklerin giderilmesi ve belirli mal ve endüstri gruplarının dış rekabete dayanabilir hale getirilmesidir. (Sönmez, 2005,125)

Tanımdan da anlaşılacağı üzere teşviklerin temelinde, kaynakların ülke ekonomisi açısından daha yararlı kabul edilen alanlara aktarılması gerçeği vardır. Burada önemli olan unusun teşvikler ile hedeflerin neler olduğu ve bunlara karşılık devlet tarafindan ne tür ödünlerin verilmesi gereğidir. Devlet teşviklerinin nihai hedefi halkın refah seviyesinin yükseltilmesi olmalıdır.(Çiloğlu, 1997, 1.) Teşvik uygulamalarına, ülkelerin gereksinimleri ve yapısal koşullarına bağlı olarak birçok ülkede ekonomi politikası

[Metin Kutusu: / 2010-3] aracı olarak sıklıkla başvurulmaktadır. Teşvik politikaları, devletin çeşitli ekonomik ve sosyal amaçlara ulaşmak amacıyla uyguladığı arz yönlü bir mali politika aracı olarak nitelendirilebilir.(Aykın, 2006, 1.)

Teşvik kavramı yerine literatürde “sübvansiyon”, “iktisadi gayeli mali yardım”, “üreticiye yapılan transfer harcamaları”, “primler”, “ucuz krediler”, “ayni yardımlar” gibi kavramlar da kullanılmaktadır. Teşvik kavramı kullanılış amacına göre farklı şekillerde tanımlanabilir.(Ulusan, 2008, 416.)

Teşvikler, toplumsal nitelikli kaynakların, devlet eliyle, öngörülen yatırım hedefleri doğrultusunda, belirlenen sektör veya kesimlere net transferi şeklinde genel tanımı yapılmaktadır. Ekonomi sistemlerinde önemli bir olgu olarak teşvikler, toplam yatırım hacminin artırılması, yatırımların verimli alanlara yapılmasının sağlanması, toplam yatırımlar içinde öz kaynakların çoğaltılması, geri kalmış bölgelere yatırımların özendirilerek gelişmişlik farkının minimuma indirilmesi, teknolojik gelişmelere adaptasyon ve dış rekabete dayanıklılığın artırılması gibi yararlar görmesi amaçlanmıştır. (Sönmez, 2005, 126.)

Devlet teşvikleri, International Accounting Standards (IAS) -20 ve Türkiye Muhasebe Standartları (TMS)- 20’nin 3. paragraflarında “işletmenin faaliyet konuları ile ilgili belirli koşulların geçmişte veya gelecekte yerine getirilmesi karşılığında işletmeye kaynak transferi şeklindeki devlet yardımlarıdır.”(Türkiye Muhasebe Standartları Kurulu, Devlet Tevsiklerinin Muhasebeleştirilmesi ve Devlet Yardımlarının Açıklanması (TMS 20) Hakkında Tebliğ Sıra No: 8, 2005.) Bu tanıma benzer bir tanım, TMS- Türkiye Finansal Raporlama Standartları (TFRS) gibi temelde IAS- International Financial Reporting Standards (IFRS) kaynaklı olan Sermaye Piyasası Kurulu Sermaye Piyasasında Muhasebe Standartları Hakkında Tebliğ Seri: XI, No: 25 (SPK Tebliği Seri: XI, No: 25)’in “Devlet Teşvik ve Yardımları”nı inceleyen

26. Kısım madde 576’da da yapılmıştır.

Teşvike konu olan varlıklar parasal ve parasal olmayan olarak ikiye ayrılmaktadır.

Parasal Teşvikler: Bu teşvikler işletmelere doğrudan finansman desteği sağlamak amacıyla karşılıksız ya da karşılıklı olarak verilebilir. Karşılıksız parasal teşvikler devletin yaptığı karşılıksız para yardımlarıdır. Karşılıksız parasal teşvikler direkt hibe şeklinde olabileceği gibi prim şeklinde de olabilir.(Aktan, 22/04/2010) Karşılıksız parasal teşviklere; tarımda tohumluk, gübre, mücadele ilaçlarının bedelsiz dağıtımı örnek olarak verilebilir. Düşük fiyat karşılığında üreticiler ucuz tohumluk, akaryakıt, kömür v.s sağlanabilir. Parasal teşviklerde devlete karşı olan yükümlülüklerin azaltılması suretiyle de gerçekleştirilebilir. Bunların en önemli olanı ise istihdam teşvikleridir.

[Metin Kutusu: / 2010-3] Bu teşviklerde devlete olan yükümlülüklerde işveren prim ödemelerinde örneğin ?’lik bir oranla maliyet azaltılması söz konusudur.

Parasal Olmayan Teşvikler: Bir devlet teşviki, işletmenin kullanması amacıyla verilen arsa veya diğer kaynaklar gibi parasal olmayan teşvikler şeklinde olabilir. Böyle durumlarda teşvike konu parasal olmayan varlığın gerçeğe uygun değerinin belirlenmesi ve teşvikin ve varlığın belirlenen gerçeğe uygun değer ile finansal tablolara kaydedilmesi genel bir uygulamadır. Bazı durumlarda izlenen alternatif yöntem varlık ve değerin nominal değeri üzerinden kaydedilmesidir.(Örten, Kaval ve Karapınar, 2007, 315.)

1.2. Teşvik Türleri

Teşvikler amaçlarına, kapsamına, kullanılan araçlarına, kaynaklarına ve veriliş aşamalarına göre beş ayrı sınıflandırmaya tabi tutulabilir. Ancak, teşviklerin muhasebeleştirilmesi ve raporlanması açısından teşviklerin kullanılan araçlara göre sınıflandırılması daha uygun olmaktadır. Kullanılan araçlara göre teşvikler kendi içinde üç grup altında toplamak mümkündür. (Örten ve diğerleri, 2007, 315.)

Geçmişte Gerçekleşmiş Gider ve Zararların Karşılanması Amacıyla Yapılan Teşvikler: Bu tür teşviklerin amacı, işletmenin geçmişte katlanmış olduğu bir maliyetin karşılanmasıdır. Örneğin deprem bölgesindeki işletmelerin zararlarını telafi etmek için Sosyal Güvenlik yükümlülüklerinin bir kısmının silinmesi bu tür bir teşviktir.

Koşulsuz Yapılan Teşvikler: Bu tür teşvikleri hak etmek için işletmenin belli bir yükümlülük altına girmesi gerekmemektedir. Teşvik çoğunlukla işletmelerin genel finansman ihtiyaçlarını karşılamak amacıyla yapılır. Örneğin, organik tarımın özendirilmesi amacıyla organik tarımla uğraşan işletmelere yapılan maddi yardımlar bu tür bir teşviktir.

Koşullu Yapılan Teşvikler: Bu tür teşviklerde, işletmelerin belli yükümlülükleri yerine getirmeleri veya getirmeği taahhüt etmeleri istenir. İşletmelerin yerine getirecekleri yükümlülük türüne göre bu tür teşvikler de ikiye ayrılır.

Varlıklara İlişkin Teşvikler; Devlet bu teşviki işletmenin duran varlık satın alması, inşa etmesi veya edinmesi amacıyla yapmaktadır. Devlet, çoğunlukla varlığa ilişkin koşulları kendi belirler. Bu teşvikteki amaç, işletmenin belirli nitelikteki duran varlık edinmesini sağlamaktır. Örneğin Tarım Bakanlığı tarafindan sulama sistemlerinin P’sinin karşılanması bu tür teşviklerdir.

Gelire İlişkin Teşvikler; Varlıklara ilişkin teşvikler dışında kalan teşvikler gelire ilişkin teşvik türüdür. Bu teşviklerdeki amaç, işletmeyi katlanacağı giderlerin tamamını yada bir kısmını karşılamayı amaçlamaktadır. Bu teşvik

[Metin Kutusu: / 2010-3] türünün en önemli örneği istihdam teşvikleridir. Devletin istihdamı artırmak için 4447 Sayılı Kanunun geçici 7. maddesinde çalıştırılan personele ilave olarak genç ve bayan işçi çalıştırılması amacıyla Sosyal Güvenlik kesintisinin işveren hissesini, ilk yıl 0, ikinci yıl ?, üçüncü yıl `, dördüncü yıl

@ ve beşinci yıl ise ’sinin karşılaması örneği verilebilir.

3.SOSYAL GÜVENLİK KURUMU TARAFINDAN GERÇEKLEŞTİRİLEN İŞVEREN SİGORTA PRİMİNE YÖNELİK İSTİHDAM TEŞVİKLERİ

Halen uygulamada olan Sosyal Güvenlik Kurumu tarafindan sigorta primi işveren paylarının Devlet tarafindan karşılanan istihdam teşvikleri mevcuttur. Bu teşvikler arasında istihdamı artırmaya yönelik olarak kalkınmada öncelikli yörelere ilişkin 5084 sayılı Kanunla ilgili teşvik, prim tahsilâtını artırmaya yönelik olarak malullük, yaşlılık ve ölüm sigortaları primlerinden, işveren hissesinin beş puanlık bir indirim teşviki, özürlü çalıştırmaya yönelik teşvik, genç ve kadın istihdamını artırmaya ilişkin teşvik, ekonomik krizde oluşan işsizliği azaltmaya yönelik teşvikler, yeni yatırımlara ve ar-ge çalışmalarını destekleyen teşvikler mevcuttur. Bu teşvikleri sırasıyla aşağıda sınıflandırıp inceleyebiliriz.

3.1.Prim Tahsilâtını Sağlamaya Yönelik Teşvik

5763 sayılı Kanunun 24. maddesi ile 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 81 inci maddesinin birinci fikrasına aşağıdaki (ı) bendi eklenmiştir. Bu maddeye göre;

Bu Kanunun 4 üncü maddesinin birinci fikrasının (a) bendi kapsamındaki sigortalıları çalıştıran özel sektör işverenlerinin, bu maddesinin birinci fikrasının (a) bendine göre malullük, yaşlılık ve ölüm sigortaları primlerinden, işveren hissesinin beş puanlık kısmına isabet eden tutar Hazinece karşılanır.” (5763 sayılı İş Kanunu ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun,2008) Söz konusu değişiklikle, ekonomik kriz ortamında bir yandan işletmelere işçilik maliyetlerini azaltarak rekabet gücü kazandırılmaya öte yandan sosyal güvenlik primlerinin kurumca düzenli tahsilatının sağlanması amaçlanmaktadır.(Uygun, 26/04/2010)

İşveren hissesine ait primlerin Hazinece karşılanabilmesi için;

İşverenlerin çalıştırdıkları sigortalılarla ilgili olarak bu Kanun uyarınca aylık prim ve hizmet belgelerinin yasal süresi içerisinde Sosyal Güvenlik Kurumuna vermeleri,

Sigortalıların tamamına ait sigorta primlerinin sigortalı hissesine isabet eden tutarı ile Hazinece karşılanmayan işveren hissesine ait tutarı yasal süresinde ödemeleri,

Sosyal Güvenlik Kurumuna prim, idari para cezası ve bunlara ilişkin

[Metin Kutusu: / 2010-3] gecikme cezası ve gecikme zammı borcu bulunmaması şarttır. Ancak Kuruma olan prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borçlarını 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanununa göre tecil ve taksitlendiren işverenler ile 4958 sayılı Sosyal Güvenlik Prim Alacaklarının Yeniden Yapılandırılması Kanuna göre yapılandıran işverenler tecil, taksitlendirme ve yapılandırmaları devam ettiği sürece bu fikra hükmünden yararlandırılır.

Hazinece karşılanan prim tutarları gelir ve kurumlar vergisi uygulamalarında gider veya maliyet unsuru olarak dikkate alınmaz.

Bu Kanun gereğince yapılan kontrol ve denetimlerde çalıştırdığı kişileri sigortalı olarak bildirmediği tespit edilen işverenler bir yıl süreyle bu fikrayla sağlanan destek unsurlarından yararlanamaz.

3.2.Özürlü Çalıştıran İşverenlerin Teşviki

5763 sayılı İş Kanunu ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun 2. maddesi ile 4857 sayılı İş Kanununun 30. maddesinde yapılan düzenlemede Özürlü ve eski hükümlü çalıştırma zorunluluğu ile ilgili olarak bazı düzenlemelere gidilmiş olup istihdam teşviki sağlanmıştır. Yapılan değişiklikle özel sektör işverenleri işyerlerinde elli veya daha fazla işçi çalıştırmaları durumunda %3, kamu sektörü ise %4 oranında özürlü işçi çalıştırmak zorundadır. İşletmeler eski hükümlü olarak da %2 oranındaki işçiyi meslek, beden ve ruhi durumlarına uygun işlerde çalıştırmakla yükümlüdürler.

Yapılan düzenleme ile “Özel sektör işverenlerince bu madde kapsamında çalıştırılan 17/7/1964 tarihli ve 506 sayılı Sosyal Sigortalar Kanununa tabi özürlü sigortalılar ile 1/7/2005 tarihli ve 5378 sayılı Kanunun 14 üncü maddesinde belirtilen korumalı işyerlerinde çalıştırılan özürlü sigortalıların, aynı Kanunun 72 nci ve 73 üncü maddelerinde sayılan ve 78 inci maddesiyle belirlenen prime esas kazanç alt sınırı üzerinden hesaplanan sigorta primine ait işveren hisselerinin tamamı, kontenjan fazlası özürlü çalıştıran, yükümlü olmadıkları halde özürlü çalıştıran işverenlerin bu şekilde çalıştırdıkları her bir özürlü için prime esas kazanç alt sınırı üzerinden hesaplanan sigorta primine ait işveren hisselerinin yüzde ellisi Hazinece karşılanır. İşveren hissesine ait primlerin Hazinece karşılanabilmesi için işverenlerin çalıştırdıkları sigortalılarla ilgili olarak 506 sayılı Kanun uyarınca aylık prim ve hizmet belgelerinin yasal süresi içerisinde Sosyal Güvenlik Kurumuna verilmesi ve sigortalıların tamamına ait sigorta primlerinin sigortalı hissesine isabet eden tutarı ile Hazinece karşılanmayan işveren hissesine ait tutarın ödenmiş olması şarttır. Bu fikraya göre işveren tarafindan ödenmesi gereken primlerin geç ödenmesi halinde, Hazinece Sosyal

[Metin Kutusu: / 2010-3] Güvenlik Kurumuna yapılacak ödemenin gecikmesinden kaynaklanan gecikme zammı, işverenden tahsil edilir. Hazinece karşılanan prim tutarları gelir ve kurumlar vergisi uygulamalarında gider veya maliyet unsuru olarak dikkate alınmaz. Bu fikranın uygulanmasına ilişkin usul ve esaslar Maliye Bakanlığı ile Çalışma ve Sosyal Güvenlik Bakanlığı ve Hazine Müsteşarlığı tarafindan müştereken belirlenir” (5763 sayılı İş Kanunu ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun , 2008.) denilmektedir.

1- Kapsamdaki işyerleri;

Özel sektör hükümlerine tabi olma

Özürlü statüsünde çalıştırılan sigortalılara ilişkin İş-Kur’a onaylatılmış belgenin kuruma verilmesi

Teşvik dönemine ait Aylık Prim ve Hizmet Belgesi’nin (APHB) yasal süresi içinde Sosyal Güvenlik Kurumuna (SGK) verilmesi

Teşvik dönemine ait primlerin süresinde ödenmesi. 2- Kapsamdaki sigortalılar;

İş-Kur’a kayıtlı özürlü olma

4/a kapsamında çalışan sigortalısı olma

Tüm sigorta kollarına tabi çalışma

Sigortalının diğer teşviklerden yararlanmaması. 3- Seçilecek kanun türü ise;

Özürlü çalıştırmak zorunda olan işyerleri ile korumalı işyeri işverenlerince kanun türü 1/4857, özürlü sigortalı çalıştırmakla yükümlü olmayan veya kontenjan fazlası çalıştıran işverenler ise kanun türünü 5/4857 olarak seçmeli, APHB’sini e-sigorta yoluyla yasal süresi içinde SGK’ya vermelidir.

3.3.Genç ve Kadın İstihdamına Yönelik Teşvik

Bu teşvik türü 18 yaşından büyük ve 29 yaşından küçük olanlar ile yaş şartı aranmaksızın 18 yaşından büyük kadınların istihdamı kapsamaktadır.

5763 sayılı kanun madde 20 ile 4447 sayılı Kanuna aşağıdaki geçici 7 nci madde eklenmiştir. İlgili maddeye göre; “18 yaşından büyük ve 29 yaşından küçük olanlar ile yaş şartı aranmaksızın 18 yaşından büyük kadınlardan; bu maddenin yürürlük tarihinden önceki altı aylık dönemde prim ve hizmet belgelerinde kayıtlı sigortalılar dışında olması şartıyla, bu maddenin yürürlük tarihinden önceki bir yıllık dönemde işyerine ait prim ve hizmet belgelerinde bildirilen ortalama sigortalı sayısına ilave olarak bu maddenin yürürlük tarihinden itibaren bir yıl içinde işe alınan ve fiilen çalıştırılanlar için; 506 sayılı Kanunun 72 nci ve 73 üncü maddelerinde sayılan ve 78

[Metin Kutusu: / 2010-3] inci maddesi uyarınca belirlenen prime esas kazanç alt sınırı üzerinden hesaplanan sigorta primine ait işveren hisselerinin;

Birinci yıl için yüzde yüzü,

İkinci yıl için yüzde sekseni,

Üçüncü yıl için yüzde altmışı,

Dördüncü yıl için yüzde kırkı,

Beşinci yıl için yüzde yirmisi,

İşsizlik Sigortası Fonundan karşılanır” (5763 sayılı İş Kanunu ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun, 2008.) denilmektedir.

İşveren hissesine ait primlerin İşsizlik Sigortası Fonundan karşılanabilmesi için işverenlerin;

Çalıştırdıkları sigortalılarla ilgili olarak 506 sayılı Kanun uyarınca aylık prim ve hizmet belgelerinin yasal süresi içerisinde Sosyal Güvenlik Kurumuna verilmesi gerekir.

Sigortalıların tamamına ait sigorta primlerinin sigortalı hissesine isabet eden tutarı ile İşsizlik Sigortası Fonundan karşılanmayan işveren hissesine ait tutarın ödenmiş olması şarttır.

Bu maddeye göre işveren tarafindan ödenmesi gereken primlerin geç ödenmesi halinde, İşsizlik Sigortası Fonundan Sosyal Güvenlik Kurumuna yapılacak ödemenin gecikmesinden kaynaklanan gecikme zammı, işverenden tahsil edilir.

İşsizlik Sigortası Fonundan karşılanan prim tutarları gelir ve kurumlar vergisi uygulamalarında gider veya maliyet unsuru olarak dikkate alınmaz.

5838 sayılı Kanun metninin 32. maddesinde bu uygulamanın süresinin uzatılmasına ilişkin olarak; “4447 sayılı İşsizlik Sigortası Kanununun geçici 7 nci maddesinin birinci fikrasındaki “bu maddenin yürürlük tarihinden önceki altı aylık dönemde” ibaresi “bu maddenin yürürlük tarihinden önceki altı aya veya 2008 yılı Aralık ve 2009 yılı Ocak aylarına ilişkin Sosyal Güvenlik Kurumuna verilen” şeklinde ve “bir yıl” ibaresi “iki yıl” olarak değiştirilmiştir. (5838 Sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun, 2009.)

3.4.İşsizlik Ödeneği Alanları Çalıştıran İşverenlerin Teşviki

Bu teşvik türü, 5921 sayılı İşsizlik Sigortası Kanunu ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununda Değişiklik Yapılmasına Dair Kanun 1. maddesine göre işsizlik ödeneği alanları çalıştıran işverenlere sağlanan bir teşviktir. Bu kanunun 1. maddesine göre;

[Metin Kutusu: / 2010-3] “Bu kapsamda; işsizlik ödeneği alanların, işe alındığı tarihten önceki aydan başlayarak işe alan işyerine ait son 6 aylık dönemde, prim ve hizmet belgelerinde bildirilen ortalama sigortalı sayısına ilave olarak işe alınmış olması kaydıyla, prime esas kazanç alt sınırı üzerinden hesaplanan kısa vadeli sigorta primi tutarının yüzde 1’i, işçi ve işveren payı sigorta primleri ile genel sağlık sigortası primi, kalan işsizlik ödeneği süresince İşsizlik Sigortası Fonundan karşılanmaktadır.” (5921 sayılı İşsizlik Sigortası Kanunu ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununda Değişiklik Yapılmasına Dair Kanun, 2009)

Söz konusu primlerin İşsizlik Sigortası Fonundan karşılanabilmesi için, işverenlerin, işverenin çalıştırdıkları sigortalılarla ilgili olarak 5510 sayılı Kanun uyarınca aylık prim ve hizmet belgelerini yasal süresi içerisinde SGK’na vermeleri, varsa prime esas alt kazanç sınırı ile prime esas kazanç arasındaki fark ve kısa vadeli sigorta kollarına ilişkin prim tutarı farkı ile işsizlik sigortası primlerini SGK’na ödemiş olmaları gerekmektedir. Bu teşvik kategorisinde kriter anlamında işveren açısından önemli olan, işe alınan kişinin, son 6 ayda çalıştırdığı ortalama sigortalı sayısına ilave bir çalışan olmasıdır. Sigortalı açısından ise, 01.10.2009 veya sonraki bir tarihte işe alınmış olması ve işe giriş tarihi itibariyle işsizlik ödeneği almaya hak kazanmış olması gerekmektedir. (İstanbul Sanayi Odası, 2010, 11)

3.5.İlave İstihdam Teşviki

İşsizliğin azaltılması ve istihdamın artırılması amacıyla çıkartılan 5921 sayılı İşsizlik Sigortası Kanunu ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununda Değişiklik Yapılmasına Dair Kanun, 18/08/2009 tarih ve 27323 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir. Bu kanun 1.maddesinde;

“İşsizlik ödeneği alanların; işe alındığı tarihten önceki aydan başlayarak işe alan işyerine ait son altı aylık dönemde, prim ve hizmet belgelerinde bildirilen ortalama sigortalı sayısına ilave olarak işe alınması kaydıyla, 5510 sayılı Kanunun 81 inci maddesinde sayılan ve 82 nci maddesi uyarınca belirlenen prime esas kazanç alt sınırı üzerinden hesaplanan kısa vadeli sigorta primi tutarının yüzde biri olmak üzere işçi ve işveren payı sigorta primleri ile genel sağlık sigortası primi, kalan işsizlik ödeneği süresince Fondan karşılanır. Bu süre başlangıçta belirlenen toplam hak sahipliği süresinden düşülür.” (5921 sayılı İşsizlik Sigortası Kanunu ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununda Değişiklik Yapılmasına Dair Kanun, 2009) denilmektedir.

5921 sayılı yasa ile getirilen ve “ilave istihdam teşviki” olarak bilinen söz konusu işveren sigorta pirime teşvikinden, 5951 sayılı Kanunla değişiklik

[Metin Kutusu: / 2010-3] yapılmadan önce 18.08.2009 ila 31.12.2009 tarihleri arasında işe alınan sigortalılardan dolayı yararlanılabilmekte idi. Şubat 2010 tarihi itibariyle yürürlüğe giren 5951 sayılı Kanunla yapılan düzenleme sonucunda, 01.01.2010 tarihleri arasında işe alınan sigortalılardan dolayı da yararlanma imkanı getirilmiştir.

5951 sayıl Kanunla yapılan değişiklik uyarınca 01.01.2010 ila 31.12.2010 tarihleri arasında işe alınan sigortalılar için söz konusu geçici maddede öngörülen işveren sigorta primi teşvikinden yararlanılabilmesi için, Sigortalılar açısından;

01.01.2010 ile 31.12.2010 tarihleri arasında işe alınmış olması,

İşe giriş tarihinden önceki üç aylık dönemde herhangi bir işyerinden SGK’na verilen

aylık prim ve hizmet belgelerinde kayıtlı olmaması,

Fiilen çalışması, İşveren açısından;

01.01.2010 ile 31.12.2010 tarihleri arasında işe alınan sigortalıların 2009/ Ekim ayına ilişkin düzenlenmiş prim ve hizmet belgesinde kayıtlı sigortalı sayısına ilave olarak işe alınmış olması gerekmektedir.

3.6.Yeni Yatırımlara Bağlı İstihdamın Teşviki

Bu teşvik ile Yatırımlarda Devlet Yardımları Hakkında kararlar çerçevesinde teşvik edilen yatırımları teşvik amacıyla çıkartılan 5921 sayılı İşsizlik Sigortası Kanunu ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununda Değişiklik Yapılmasına Dair Kanun 1. maddesinde;

“Yatırımlarda Devlet yardımları hakkında kararlar çerçevesinde teşvik edilen yatırımlara bağlı olarak gerçekleştirilecek istihdam için, 5510 sayılı Kanunun 81 inci maddesinde sayılan ve 82 nci maddesi uyarınca belirlenen prime esas kazanç alt sınırı üzerinden hesaplanan sigorta primlerinin işveren hisselerinin tamamına kadar olan kısmı Hazinece karşılanır. Hazinece karşılanacak tutarın uygulama süresini, karşılama oranını ve kapsamını; yatırımın sektörü, büyüklüğü ve bulunduğu illere göre farklılaştırmaya Bakanlar Kurulu yetkilidir.

İşveren hissesine ait primlerin karşılanabilmesi için işverenlerin, çalıştırdıkları sigortalılarla ilgili olarak 5510 sayılı Kanun uyarınca aylık prim ve hizmet belgelerini yasal süresi içerisinde Sosyal Güvenlik Kurumuna vermesi ve sigortalıların tamamına ait sigorta primlerinin sigortalı hissesine isabet eden tutarın Hazinece karşılanmayan işveren hissesine ait tutarını ödemiş olması şarttır. Bu maddeye göre işveren tarafindan

[Metin Kutusu: / 2010-3] ödenmesi gereken primlerin geç ödenmesi halinde, Hazineden Sosyal Güvenlik Kurumuna yapılacak ödemenin gecikmesinden kaynaklanan gecikme zammı, işverenden tahsil edilir.” (5921 sayılı İşsizlik Sigortası Kanunu ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununda Değişiklik Yapılmasına Dair Kanun, 2009)

3.7.5084 Sayılı Kanunla İlgili Teşvik

06 Şubat 2004 Tarih ve 25365 sayılı Resmi Gazetede 5084 sayılı Yatırımların ve istihdamın teşviki ile bazı kanunlarda değişiklik yapılması hakkında kanun yayımlanarak yürürlüğe girmiştir. Bu kanun amacı, bazı illerde vergi ve sigorta primi teşvikleri uygulamak, enerji desteği sağlamak ve yatırımlara bedelsiz arsa ve arazi temin etmek suretiyle yatırımları ve istihdam imkânlarını artırmaktır. Bu kanunun 4. maddesinde sigorta primi işveren paylarıyla ilgili olarak;

“31.12.2008 tarihine kadar uygulanmak üzere, 2 nci maddenin (a) bendi kapsamındaki illerde, 1.10.2003 tarihinden itibaren yeni işe başlayan gelir ve kurumlar vergisi mükelleflerinin, bu iş yerlerinde çalıştırdıkları işçiler ile 1.10.2003 tarihinden önce işe başlamış olan gelir ve kurumlar vergisi mükelleflerinin bu tarihten önce ilgili idareye vermiş oldukları en son dört aylık sigorta prim bordrolarında bildirdikleri işçi sayısına ilâve olarak yeni işe aldıkları ve bu iş yerlerinde fiilen çalıştırdıkları işçiler için, 17.7.1964 tarihli ve 506 sayılı Sosyal Sigortalar Kanununun 72 ve 73 üncü maddeleri uyarınca prime esas kazançları üzerinden hesaplanan sigorta primlerinin işveren hissesinin organize sanayi veya endüstri bölgelerinde kurulu iş yerleri için tamamı, diğer yerlerdeki iş yerleri için ?’i Hazinece karşılanır.

Hazinece karşılanacak tutar, organize sanayi ve endüstri bölgelerindeki iş yerleri için 506 sayılı Kanunun 78 inci maddesi uyarınca belirlenen kazanç alt sınırına göre hesaplanan işveren hissesi prim tutarını, diğer yerlerdeki iş yerleri için 506 sayılı Kanunun 78 inci maddesi uyarınca belirlenen kazanç alt sınırına göre hesaplanan işveren hissesi prim tutarının ?’ini aşamaz.

Bu maddenin uygulanmasına ilişkin usul ve esaslar Maliye Bakanlığı, Çalışma ve Sosyal Güvenlik Bakanlığı ile Hazine Müsteşarlığının bağlı olduğu Bakanlıkça müştereken belirlenir” (5084 sayılı Yatırımların ve İstihdamın Teşviki ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun, 2004) denilmektedir. Bu kanun uygulamasındaki genel ve özel şart olarak ifade edebileceğimiz bazı unsurlar ifade edilmiştir. 7. maddede Kanunun 4. maddesinin uygulanmasında;(5084 sayılı Yatırımların ve İstihdamın Teşviki ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun, 2004)

[Metin Kutusu: / 2010-3] 2886 sayılı Devlet İhale Kanunu ile 4734 sayılı Kamu İhale Kanunu hükümlerine tâbi olan hizmet ve yapım işlerinin gerçekleştirilmesine yönelik faaliyetlerde uygulanmaz.

Mevcut ve faaliyette bulunan işletmelerin devredilmesi, birleşmesi, bölünmesi veya nevi değiştirmesi gibi hallerde bu maddenin uygulamasında yeni işe başlama olarak değerlendirilmez.

Dört aylık sigorta prim bordrolarında bildirilen işçi sayısı olarak bordronun ilgili olduğu dönemin son ayına ilişkin işçi sayısı dikkate alınır. Kapsama dahil olan 49 ilde bulunan iş yerleri dolayısıyla birden fazla bordro verilmesi durumunda işçi sayısı olarak, bu Kanunun 6 ncı madde uygulamasında ilgili işkolu veya sektörde faaliyet gösteren işletmelere ilişkin bordrolardaki işçi sayısının toplamı dikkate alınır. Mevcut bir işletmenin kapatılarak değişik bir ad veya unvan veya bir iş birimi olarak açılması halinde, bu faaliyet ile ilgili olarak bu Kanun hükümleri uygulanmaz.

Yönetim ve kontrolü elinde bulunduracak şekilde doğrudan veya dolaylı ortaklık ilişkisi bulunan şirketler arasında istihdamın kaydırılması, şahıs işletmelerinde işletme sahipliğinin değiştirilmesi gibi ek bir kapasite ve istihdam artışına neden olmayan, sadeceteşviklerden yararlanmak amacıyla yapılan işlemler, bu Kanunla getirilen teşviklerden yararlanamaz.

- Hazinecekarşılanan primtutarları gelirvekurumlarvergisi uygulamalarında gider veya maliyet unsuru olarak dikkate alınmaz, ilgili dönemde gelir veya kurumlar vergisi matrahının tespitinde gelir olarak dikkate alınır.

Kamu işletmeleri hakkında bu madde hükmü uygulanmaz.

Uygulamadan sadece gelir veya kurumlar vergisi mükellefi olan işverenler yararlanabilecektir.

Öte yandan, 5615 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 24. maddesi ile 29/01/2004 tarihli ve 5084 sayılı Yatırımların ve İstihdamın Teşviki ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun bazı maddeleri değiştirilerek şu şekli almıştır.

“3 üncü ve 4 üncü maddelerinin birinci fikralarının (a) bentlerinde geçen “otuz” ibareleri “on” olarak, (b) bentleri ise “1.4.2005 tarihinden önce işe başlamış olan gelir ve kurumlar vergisi mükelleflerinden asgarî on işçi çalıştıranların iş yerlerinde fiilen çalışan işçilerin,” şeklinde değiştirilmiştir. (5615 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun, 2007) İstihdam edilecek işçi sayısına, yatırım konusu işletmenin faaliyete geçtiği tarihten itibaren beş yıl süreyle uyulması zorunludur.

5615 sayılı Kanunla 5084 sayılı Kanunda yapılan değişiklik uyarınca 1.5.2007 tarihinden itibaren, 01.04.2005 tarihinden önce işe başlamış olan işverenler

[Metin Kutusu: / 2010-3] için sigortalı sayısını artırma koşulu aranmadığından, 2007 Mayıs ayından itibaren 10 veya üzerinde sigortalı çalıştıran işverenler, sigortalı sayısının artırılıp artırılmadığı üzerinde durulmaksızın, çalıştırdıkları sigortalıların tamamından dolayı (topluluk sigortası ile sosyal güvenlik destek primine tabi olarak çalışanlardan dolayı tahakkuk eden primler hariç) işveren hissesi prim tutarı teşvikinden istifade edebileceklerdir

Anılan Kanun kapsamına giren işverenlerin, organize sanayi veya endüstri bölgesinde faaliyet göstermeleri ve bu hususu Organize Sanayi Bölgesi Yönetim Kurulu veya ilgili Ticaret veya Sanayi Odalarınca düzenlenen bir belge ile kanıtlamaları halinde ise, yine ilgili Sigorta İl Müdürlüğünce bilgisayar programlarında gerekli kodlama yapılacak ve aylık prim ve hizmet belgeleri bu defa 0/5615 sayılı Kanun çeşidi seçilmek suretiyle Kuruma gönderilecektir. Bu durumda, bahse konu işverenler, işveren hissesi prim tutarı teşvikinden 0 ölçüde istifade edeceklerdir. (5084 sayılı Kanunda 5568 ve 5615 sayılı Kanunlarla Yapılan Düzenlemeler Hakkındaki 15/6/2007 tarihli Genelge 2007)

3.8.Araştırma ve Geliştirme Faaliyetlerini Destekleyen Teşvik

5746 Sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun ile Ar-Ge personeli ve nitelikli işgücü istihdamının artırılmasını desteklemek ve teşvik etmek amacıyla çıkarılmıştır. Bu kanunun 3. maddesinin 3. alt bendinde;

“(3) Sigorta primi desteği: Kamu personeli hariç olmak üzere teknoloji merkezi işletmelerinde, Ar-Ge merkezlerinde, kamu kurum ve kuruluşları ile kanunla kurulan vakıflar tarafindan veya uluslararası fonlarca desteklenen ya da TÜBİTAK tarafindan yürütülen Ar-Ge ve yenilik projeleri ile rekabet öncesi işbirliği projelerinde ve teknogirişim sermaye desteklerinden yararlanan işletmelerde çalışan Ar-Ge ve destek personeli ile 26/6/2001 tarihli ve 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanununun geçici 2 nci maddesi uyarınca ücreti gelir vergisinden istisna olan personelin; bu çalışmaları karşılığında elde ettikleri ücretleri üzerinden hesaplanan sigorta primi işveren hissesinin yarısı, her bir çalışan için beş yıl süreyle Maliye Bakanlığı bütçesine konulacak ödenekten karşılanır” (5746 Sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanunu, 2008) denilmektedir.

İşveren hissesi sigorta primi desteğinden yararlanmak için;

İşveren hissesi sigorta primi desteğinden yararlanacak olan destek personelinin tam zaman eşdeğer sayısı tam zamanlı Ar-Ge personeli sayısının ’unu aşamaz. Küsuratlı sayılar tama iblağ edilir. Destek personeli sayısının tam zamanlı Ar-Ge personelinin ’unu aşması

[Metin Kutusu: / 2010-3] durumunda ücreti en düşük destek personelinden başlanarak işlem yapılır. Destek personellerinin ücretlerinin aynı olması durumunda işveren istediği personel için uygulama yapabilir.

İşveren hissesi sigorta primi desteğinden yararlanmak için kanunda aranan şartlar taşındığında 31 Temmuz 2008 tarihli yönetmeliğin ilgili maddeleri gereğince destekten yararlanmaya hak kazanıldığına ilişkin ilgili kurum, kuruluş veya denetimle görevli şirket tarafindan düzenlenen belgenin alındığı tarihten itibaren yararlanılır.

Bir başka şart, Aylık Prim ve Hizmet Belgesinin ilgili Sigorta Kurumuna zamanında verilmiş olması gerekmektedir. Süresinden sonra verilmesi durumunda Sigorta Primi Desteğinden yararlanılamaz.

İşveren hissesi sigorta primi desteğinden yararlanacak her bir personel yukarda belirtilen şartları taşımak kaydıyla Sosyal Güvenlik Kurumuna bu kapsamda bildirildiği tarihten itibaren 5 yıl süreyle bu haktan yararlanılır. Hiçbir sebeple 5 yıllık sürenin üzerine çıkılamaz. (Cihan, 27/04/2010)

4.İSTİHDAM TEŞVİKLERİNİN MUHASEBELEŞTİRME YÖNTEMLERİ

4.1.Tekdüzen Muhasebe Sistemi Açısından Muhasebeleştirilmesi

Uygulamada meslek mensupları tarafindan sigorta primlerinin işveren hissesi kısmının devlet tarafindan karşılanması durumlarında muhasebe kaydının yapılması hususu önem arz etmektedir. Sosyal Güvenlik Kurumu tarafindan veya Hazine tarafindan karşılanan istihdam teşviklerinin muhasebe kaydı yapılırken çoğu meslek mensubu bu teşvikleri 1 Sıra Nolu Muhasebe Sistemi Uygulama Genel Tebliğinde (MSUGT) izah edilen “602 Diğer Gelirler” kısmında izlemektedirler. Kanaatimizce böyle bir muhasebe kaydının yapılması mali tabloların ilkesiyle bağdaşmamaktadır. Teşviklerin bu hesapta takip edilebilmesi için Tekdüzen Hesap Planı çerçevesinde bu hesabın ve ait olduğu grubun niteliğine bakıldığında;

“60. BRÜT SATIŞLAR: İşletmenin esas faaliyetleri çerçevesinde satılan mal ya da hizmetler karşılığında alınan ya da tahakkuk ettirilen toplam değerleri kapsar. Satılan mal ve hizmetlerle ilgili sübvansiyonlar, satış tarihindeki vade farkları, ihracatla ilgili dönem içinde ortaya çıkan kur farkları, vergi iadeleri brüt satışlar içinde gösterilir. Brüt Satışlara Katma Değer Vergisi dahil edilmez. Brüt Satışlar; yurtiçi satışlar, yurtdışı satışlar ve diğer gelirler şeklinde bölümlenir.