Hizmetlerimiz

Kasaya Adat Yapmayabilirsiniz!

Kasaya Adat Yapmayabilirsiniz!

Değerli okurlar, bu hafta gözden fazlaca kaçabilen bir konuya değinmek istiyoruz. O da, kasada yer alabilen tüm bakiyeler için adat yapılıp yapılmamasının zorunluluğu ile ilgilidir.

KASADAKİ FAZLALIĞIN BANKAYA YATIRILMASI BASİRETLİ BİR İŞ ADAMININ GÖREVİDİR

Bilindiği üzere kasa hesabında yer alan ve işletmenin gereklerinden fazla olan nakitler için işletme sahiplerinden uygulamada basiret beklenmektedir. TTK 18/2 maddesi hükmü gereğince her tacirin, ticaretine ait bütün faaliyetlerinde basiretli bir iş adamı gibi hareket etmesi gerekmektedir. Dolayısıyla, İşletme sahiplerinin veya yöneticilerinin yapması gereken şey ise kasada bulunan ihtiyaç fazlası nakitlerin vadeli mevduat, hazır değer gibi likiditesi yüksek olan işlemelere kanalize ederek gelir getirmesini temin etmektir. Normal şartlarda da basiretli bir iş adamı bunu yapmaktadır. Ancak ne var ki, işletmelerin bir kısmı (özellikle de döviz nakitlerini) bazen banka yerine şirket kasalarında saklamayı tercih etmektedirler.

USULE UYULMADIĞI TAKDİRDE ADATLANDIRMA YAPILMASI GEREKİR

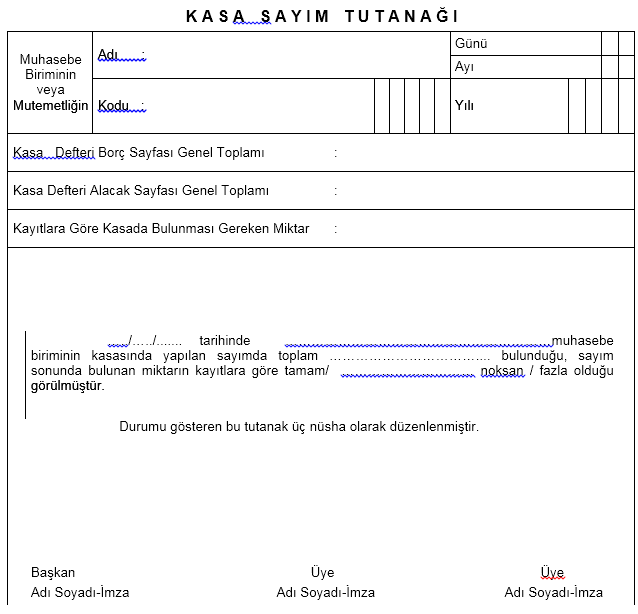

Nakit paralarını (özellikle dövizli nakit) şirket kasasında tutmayı tercih eden işletmelerin kasa hesap bakiyeleri ticari hayatın olağan akışına aykırı olacak şekilde yüksek olmaktadır. Ancak bu durum, kasadaki bakiyenin fiilen gerçek olduğu gerçeğini de ortadan kaldırmaz. İşte bu durumda yapılması gereken temel şey Kasa Sayım Tutanağı oluşturmaktır.

KASA SAYIM TUTANAĞI ADATA YÖNELİK CEZAYI ÖNLEYECEKTİR

Kasa sayım tutanağı, kasa sayımının yapıldığı dönemlerde şirket mizanında yer alan Kasa bakiyesinin ayrıntısının ne olduğunu gösteren ıslak imza ile imzalanmış bir belgedir.

Söz konusu belgenin ise noter onaylı envanter defterine yapıştırılması gerekmektedir. Envanter yapıştırılmayan kasa sayım tutanakları olası bir yargılama sürecinde mükellef lehine delil olma özelliği yitirecektir.

Örneğin 2023 yılında döviz kasasında 65.000 Dolar (1.755.000 TL) olduğunu ve paranın fiilen de şirketin kasasında yer aldığını varsayalım. 2025 şirkete yapılan bir incelemede söz konusu para için ADAT yapılmadığı gerekçesiyle cezai bir tarhiyat önerildiği takdirde envanter defterine iliştirilen kasa sayım tutanağı ibraz edildiği takdirde bu cezai tarhiyat gerçekleştirilemeyecektir.

Sonuç olarak, şirketlerin kasasında yer alan yüksek bakiyelere ilişkin bir kasa sayım tutanağının hazırlanarak envanter defterine yapıştırılması ileride doğabilecek cezai tarhiyatların da önüne geçecektir.

Faydalı olması dileğiyle…

24.08.2023